比特幣領漲,山寨幣跟隨,但 2026 年不是 2016 年:以下是您需要了解的內容

本文 Bitcoin 領漲、山寨幣跟隨,但 2026 年不是 2016 年:你需要知道的事 首次發表於 Coinpedia Fintech News

加密貨幣市場正被透過週期性視角觀察,投資者正在辯論過去的市場模式是否仍能提供可靠的訊號。將 2016 年和 2026 年並列比較呈現出一種熟悉的張力。某些時間點和技術行為以強烈的相似性重現,顯示出加密貨幣週期的相似性。與此同時,由於監管進步和採用率提升,市場情緒在過去十年中已經發生了顯著轉變。

2016 年與 2026 年之間的 Bitcoin 減半同步

2016 年與 2026 年之間最強的可衡量聯繫在於 Bitcoin 的減半週期。2016 年 7 月,當第二次減半發生時,Bitcoin 的交易價格接近 651 美元。市場隨後在 2017 年 12 月達到約 19,700 美元的峰值,距離減半約 526 天,漲幅接近 2,900%。

2024 年 4 月第四次減半後出現了類似的時間軸。Bitcoin 在該事件發生時的交易價格約為 63,000 美元,並在 2025 年 10 月達到接近 126,200 美元的峰值,約 534 天後。雖然時間點與早期週期高度相似,但漲幅要溫和得多,從減半價格計算約為 100%,整體回報率約為 38%。

另請閱讀:重大新聞:川普總統表示加密貨幣市場結構法案將「很快」簽署

幾乎相同的時間點很有趣,兩個週期都在減半後約 520 至 530 天達到頂峰。但回報率的下降同樣說明問題。隨著 Bitcoin 的成熟,減半後的漲幅急劇下降,反映出市場從 2016 年約 100 億美元的市值增長到 2026 年約 1.8 兆美元後,回報率的下降。

兩個週期之間的差距表明,雖然市場仍遵循可能與 Bitcoin 內建供應變化相關的熟悉時間模式,但價格變動的幅度已經減弱。機構參與度的增加增加了流動性和更多穩定性,減少了早期週期中出現的極端投機性激增。

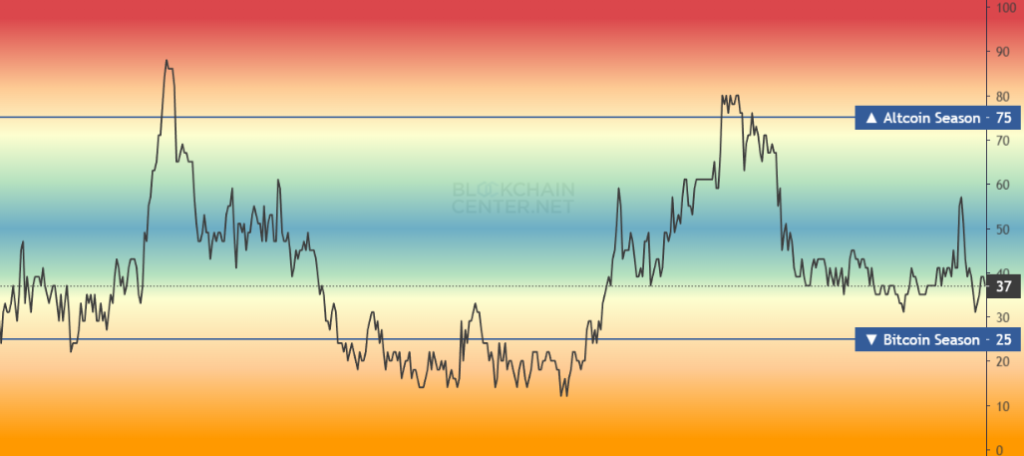

山寨幣季節顯示類似模式

最引人注目的相關性之一出現在山寨幣週期時間點上。2016 年第四季度,山寨幣與 Bitcoin 的比率(ALT/BTC)觸底,為山寨幣表現不佳建立了底部。到 2017 年第一季度至第二季度,山寨幣季節以驚人的規模爆發:Ethereum 從 8 美元飆升至 1,400 美元,漲幅達 17,400%,XRP 從 0.006 美元躍升至 3.84 美元,漲幅達 64,000%,甚至邊緣項目在幾天內也增長了數十倍。

快轉整整十年:2025 年第四季度,ALT/BTC 再次建立底部,以近乎完美的精確度反映了 2016 年的模式。截至 2026 年 1 月初,山寨幣季節指數達到 55,創下三個月高峰,顯示正處於山寨幣季節的早期階段。2016-2017 年和 2020-2021 年週期的歷史模式表明,山寨幣季節通常在這些底部形成後的 3-4 個月內出現,這意味著 2026 年第二季度至第三季度可能會看到有意義的山寨幣優異表現。

山寨幣季節指數

山寨幣季節指數

這種相關性仍然重要,因為它指向市場行為,而不僅僅是減半週期。當 Bitcoin 的主導地位達到頂峰,投資者開始將資金轉移到其他加密貨幣時,同樣的模式往往會在不同的市場週期中出現。變化的是漲幅的大小。

今天的山寨幣漲勢可能會更溫和,因為大多數項目現在在更受監管和透明的環境中運作,不像 2017 年基本上不受監管的市場。

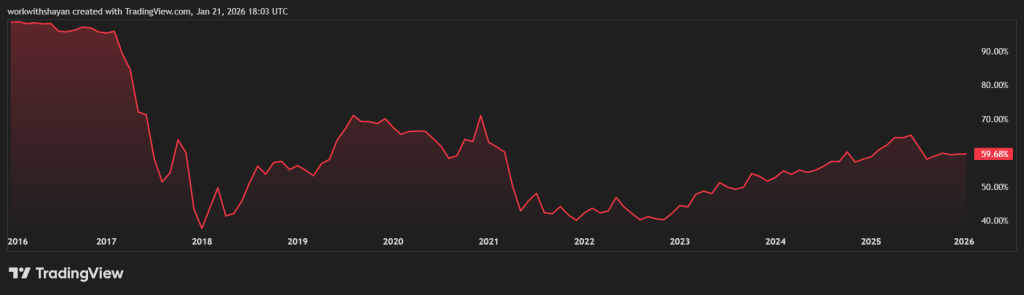

Bitcoin 主導地位顯示反向相關性和分歧

Bitcoin 主導地位:Bitcoin 佔加密貨幣總市值的百分比,揭示了 2016 年和 2026 年之間的關鍵分歧。2016 年,Bitcoin 主導地位平均為 82.6%,市場仍在從 Mt. Gox 崩盤中恢復,並被 Bitcoin 作為「數位黃金」的敘事主導。隨著 2017 年末山寨幣季節的激增,主導地位壓縮至 32%,代表 Bitcoin 市場份額下降了超過 50 個百分點。

Bitcoin 主導地位

Bitcoin 主導地位

相比之下,2026 年開始時 Bitcoin 主導地位為 59%-61%,這一水平自 2023 年以來一直在穩步上升,此前幾年曾觸底至約 40%。與 2016 年隨著山寨幣季節臨近主導地位急劇下降的軌跡不同,2026 年的主導地位正在上升,顯示機構資本正在圍繞 Bitcoin 作為核心戰略儲備進行整合,而不是炒作山寨幣。

歷史分析顯示,在 2016 年和 2020 年減半週期期間,Bitcoin 主導地位最終下降到 40% 範圍後才反彈。2026 年的關鍵問題是,這個支撐位是否會保持不變,還是 Bitcoin 的主導地位會繼續上升,這將打破 2026 年會簡單重複 2016 年發生的事情這一想法。

2016-2026 年減半後回報率的下降

最突出的是減半後收益隨著時間推移縮水的幅度。數字很清楚:

- 2012 年減半:隨後 13 個月回報率 9,483%

- 2016 年減半:隨後 17 個月回報率 2,931%

- 2020 年減半:隨後 11 個月回報率 702%

- 2024 年減半:回報率 38%(截至 2026 年 1 月)

這顯示出回報率隨著時間推移急劇下降。每個新週期,收益大約是之前的一小部分。隨著 Bitcoin 市值的增長和更多機構資金進入市場,價格波動變得更小且更受控制。

結論很明確。即使 2026 年的市場遵循與 2016 年類似的時間表,山寨幣上漲後出現下跌,收益的規模也可能會受到更大限制。更成熟的市場和較低的槓桿水平使得早期週期中出現的爆炸性回報變得不太可能。

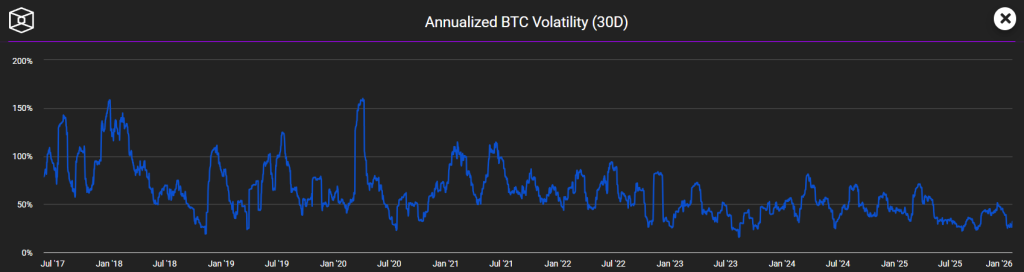

Bitcoin 波動性底部和資本基礎的擴大

另一個關鍵分歧涉及 Bitcoin 波動性。2016 年,Bitcoin 的 30 天平均波動性為 2.49%,看似溫和,直到與 2017 年 ICO 熱潮期間 4.13% 的波動性相比。然而在 2025 年,儘管 Bitcoin 在回撤前達到接近 126,000 美元的歷史新高,但每日波動性下降至僅 2.24%,這是 Bitcoin 歷史上的最低水平。

這個悖論顯示了 Bitcoin 的波動性「底部」,在這十年中急劇上升。2016 年,Bitcoin 的波動性底部為 366 美元。今天,該底部為 76,329 美元,增加了 208 倍,反映了現在支持該資產的機構資本深度。2024 年 1 月獲批的現貨 Bitcoin ETF 透過提供穩定的機構買家,與 ETF 前時期相比,將波動性降低了 55%。

Bitcoin 波動性

Bitcoin 波動性

市場結構的這種變化意味著,即使 2026 年遵循與 2016 年相同的週期時間,走勢也可能感覺不那麼極端。機構投資者現在發揮更大作用,幫助穩定價格並限制急劇下跌。因此,市場行為有所不同:2016 年情緒化的散戶驅動興奮在很大程度上已讓位於大型參與者基於策略的投資決策。

2026 年市場情緒傾向於配置

也許最根本的相關性在於市場成熟度本身。2016 年,加密貨幣市場完全由散戶驅動的投機構成。幾乎沒有機構參與者,監管框架不存在,整個生態系統的市值總計約 100 億美元。到 2026 年,超過 200 家上市公司持有 Bitcoin,政府維持總計 307,000 BTC 的戰略儲備,機構持有量現在約佔 Bitcoin 總供應量的 10-14%。

市場結構的這種轉變有助於解釋為什麼 2026 年可能遵循與 2016 年相同的週期時間,但表現卻截然不同。機構資金現在發揮主要作用,將加密貨幣價格與利率、美元和債券收益率等更廣泛的經濟力量更緊密地聯繫在一起,這些聯繫在 2016 年幾乎無關緊要,當時投機推動了大多數走勢。

今天,進出 Bitcoin ETF 的資金流動每天可以達到超過 10 億美元,使宏觀條件成為價格走勢的主要驅動因素。這種趨勢在十年前根本不存在。

更成熟市場中的減半週期

2016-2026 年比較中的一個主要問題是,Bitcoin 的四年減半週期是否仍然驅動市場。證據各有千秋。支持者指出繼續出現的熟悉模式,包括牛市高峰在減半後剛好超過 500 天到來、類似的年底山寨幣輪動,以及仍然傾向於持續約一年或更長時間的熊市。

懷疑論者表示,這些模式不如以前重要。Matt Hougan 認為,ETF、監管清晰度和機構更容易獲得的途徑軟化了定義早期加密貨幣時代的繁榮與蕭條週期。數據在一定程度上支持這一點。雖然減半周圍的時間點保持一致,但與 2016 年相比,漲幅已經急劇縮小。

結果是一個仍然呼應過去週期但不再以相同方式反應的市場。機構參與現在發揮決定性作用,以十年前基本上不存在的方式觸發結果。

結論

歷史「押韻」的想法符合 2016-2026 年加密貨幣週期。關鍵時間模式已經重複,Bitcoin 在 2016 年和 2024 年減半後剛好超過 500 天達到峰值。

沒有重複的是規模。2016-2017 年的爆炸性回報和極端波動性不太可能在由機構和監管塑造的市場中回歸。

底線是:2026 年可能遵循與 2016 年相同的週期時間,但不會有相同的心理或收益。

您可能也會喜歡

根西島查獲 1,140 萬美元 OneCoin 資產

Ripple的RLUSD剛獲得Binance最強增長槓桿,這能否將其推升至前三大資產?