房屋保險通常是家庭財務穩定的基石,經歷了重大轉變。自然災害不斷增加、經濟環境難以預測,房屋保險通常是家庭財務穩定的基石,經歷了重大轉變。自然災害不斷增加、經濟環境難以預測,

房屋保險行業統計數據 2026:增長預測

如需對本內容提供反饋或相關疑問,請通過郵箱 crypto.news@mexc.com 聯絡我們。

房屋保險通常是家庭財務穩定的基石,近期出現了重大變化。自然災害增加、經濟形勢難以預測以及人口結構演變,正在改變保險公司制定保單、承保範圍和保費的方式。

新趨勢不斷湧現,凸顯了為屋主提供價格合理又全面的承保範圍的重要性。本文將探討房屋保險業的關鍵統計數據,全面了解目前的情況及其對全美屋主的意義。

編輯精選

- 2026年全球房屋保險保費達到約3,360億美元,高於2025年的約3,120億美元。

- 2025年自然災害造成的投保損失超過1,070億美元,標誌著連續第六年超過1,000億美元門檻。

- 美國屋主現在平均每年支付約2,424美元購買30萬美元住宅承保的保單。

- 預計美國房屋保險保費在2026年將上升約8%,是到2027年累計增加16%的一部分。

- 持有抵押貸款者的房屋保險滲透率保持在接近創紀錄的96%,反映其在貸款中的內嵌作用。

- 截至2026年,在美國,超過十分之一的房屋保險保單是在佛羅里達州和德克薩斯州等高風險州承保的。

最新發展

- 加州的永續保險策略正將野火區的保費推高約30-40%。

- State Farm正在加州尋求額外11%的費率上調,到2026年其總增幅可能達到約30%。

- 保險公司已從美國高風險地區撤退,將超過五分之一的野火易發住宅推向州政府支持的計劃。

- FAIR Plan最近的野火損失估計約為40億美元,觸發了10億美元的承運人評估,轉嫁給保單持有人。

- 全球保險公司的平均償付能力比率保持在200%以上,在2026-2027年更新的償付能力II標準下獲得800億歐元的資本寬減支持。

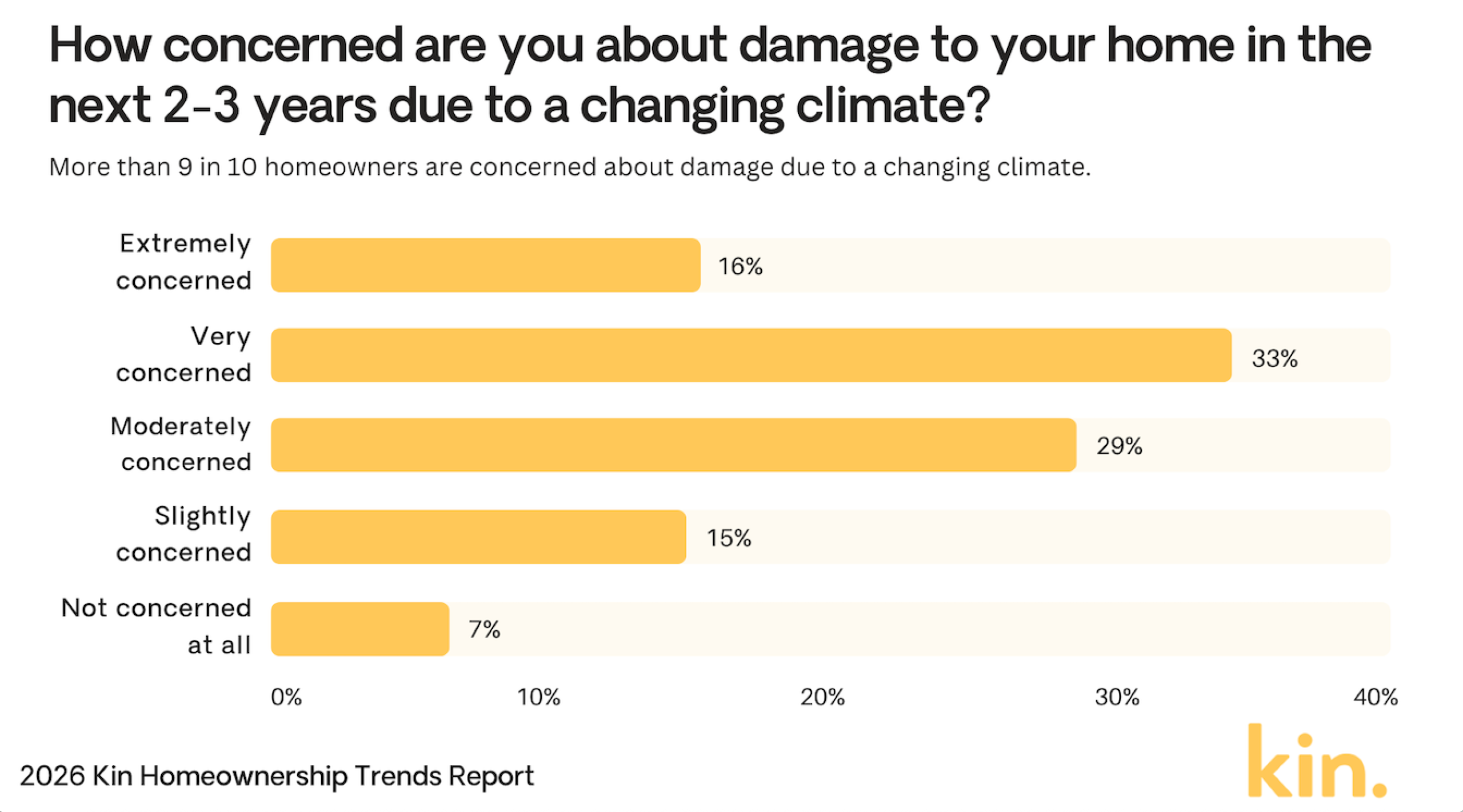

屋主對氣候損害的擔憂

- 33%的屋主對其房屋的氣候損害非常擔心。

- 29%感到中度擔心,顯示整體擔憂程度很高。

- 16%表示他們對可能的損害極度擔心。

- 15%對氣候風險略感擔心。

- 只有7%完全不擔心。

- 總計有93%的屋主至少表現出一定程度的擔憂。

(參考資料:Kin Insurance)

(參考資料:Kin Insurance)

屋主保險保費和消費者價格

- 2026年美國年平均房屋保險保費約為2,424美元,高於2025年的約2,110美元。

- 佛羅里達州和路易斯安那州等颶風易發州的保費預計將上升高達27%,佛羅里達州平均約為每年5,409美元。

- 約40%的保單持有人看到年度保費增加超過200美元,特別是在重建成本高的地區。

- 房屋重建材料價格指數逐年上升約7-10%,提高了保險公司和屋主的成本。

- 高風險區約20-30%的新屋主保單現在設有2,000美元或更高的自付額,高於之前接近1,200美元的平均水平。

- 房屋和汽車保單組合增加了15%,典型節省範圍為10-25%。

- 約10-15%的保險公司在高風險地區收緊了承保標準,限制資格並提高保費。

屋主因極端天氣風險而避開的州

- 58%的屋主表示他們會因極端天氣風險而避免搬到佛羅里達州。

- 52%會避開加州,顯示對該州災害的強烈擔憂。

- 24%表示他們會因天氣威脅而避開夏威夷。

- 22%會避開路易斯安那州,可能是由於風暴和洪水風險。

- 21%的屋主會避開德克薩斯州。

- 21%也會避開阿拉斯加。

- 佛羅里達州和加州遠超其他州,超過半數屋主表示他們會避開這些州。

(參考資料:Kin Insurance)

(參考資料:Kin Insurance)

屋主保險損失的原因

- 自然災害現在約佔全球投保災難損失的70%,美國承擔最大份額。

- 洪水相關索賠逐年增加了約28%,受脆弱地區更頻繁的極端降雨驅動。

- 2025年上半年,風災和冰雹事件造成約440億美元的投保損失,推高了全國房屋保險費率。

- 水損和凍結仍佔所有房屋保險索賠的約24.7%,凸顯其持續的成本影響。

- 與財產犯罪相關的索賠在幾個郊區市場上升了10-12%,特別是在經濟壓力和警力不足加劇的地方。

- 在加州和俄勒岡州等西部州,野火相關索賠激增約40%,原因是乾旱持續和火災季節嚴重。

- 約40%的保險公司縮減或限制了高風險區的野火承保範圍,以管理不斷增加的損失波動。

各保險公司的房屋保險市場份額

- State Farm持有18.4%市場份額,承保保費為244億美元。

- Allstate佔9%份額,直接保費為120億美元。

- USAA佔7.3%,賺取保費為97億美元。

- Liberty Mutual佔6.6%,承保保費為88億美元。

- Farmers Insurance佔6.2%份額,保費為82億美元。

- Travelers擁有4.9%的市場份額,承保65億美元。

- American Family佔4.4%,賺取保費58億美元。

- Nationwide佔2.8%份額,保費為38億美元。

- Chubb獲得2.6%,直接保費34億美元。

房屋保險業面臨的主要挑戰

- 61%的家庭護理領導者表示,成本上升和客戶可負擔性嚴重限制增長。

- 對盈利能力的擔憂從2026年的13%機構躍升到34%。

- 53%的機構仍將護理人員短缺列為首要痛點。

- 60%的機構預計今年運營成本增加將阻礙擴張。

- 65%的機構認為改善當前市場表現是最大的增長機會。

- 近48%的非美國醫療主管將網絡安全和數據隱私列為2026年的主要關注點。

- 預計EVV和勞動合規要求將為家庭護理機構增加15-20%的行政負擔。

- 機構預計他們需要將護理人員薪酬平均提高約10-15%才能爭奪人才。

美國人沒有人壽保險的主要原因

- 41%表示他們負擔不起人壽保險。

- 32%認為費用不值得。

- 27%沒有需要撫養的家屬。

- 26%覺得自己太年輕,不需要人壽保險。

- 19%已有雇主提供的保險。

- 15%認為自己健康狀況良好。

- 12%不了解可用選項。

- 8%不信任保險公司。

平均房屋保險費率變化

- 20萬美元承保額平均每年1,450美元,高於1,348美元。

- 35萬美元承保額平均每年2,151美元,高於1,951美元。

- 50萬美元承保額平均每年2,891美元,高於2,553美元。

- 75萬美元承保額平均每年5,254美元,高於3,496美元。

- 30萬美元住宅的全國平均值為每年2,424美元。

- 2025年保費增長放緩至同比8.5%。

- 2025年平均自付額上升了22%。

- 預測2026年費率將上調3-8%。

屋主和租客保險的保費

- 租客保險平均每年290美元或每月24美元。

- 89%的保險公司提供高達23%的安全功能折扣。

- 路易斯安那州的屋主保險保費是美國最高的,全州平均通常在每年4,000至6,000美元之間

- 67%組合房屋/汽車保險,每年節省450美元。

- 38%的保險公司收緊了高風險房屋的承保標準。

- 23%的租客在德克薩斯州/路易斯安那州增加了洪水附加險。

- 30萬美元住宅承保的全國平均費用為2,600美元。

最常見的屋主保險索賠類型

- 風災和冰雹索賠佔總索賠的41%。

- 水損和凍結佔所有索賠的28%。

- 火災和雷擊損失佔22%,平均每次索賠89,500美元。

- 責任索賠佔總申報的1.6%。

- 盜竊索賠佔0.7%,賠付接近5,400美元。

- 其他財產損害佔事故的6.9%。

- 醫療支付佔索賠的0.5%。

- 平均索賠嚴重程度同比上升7%。

- 總索賠頻率增加了4.2%。

常見問題(FAQs)

抵押貸款付款中保險佔多少百分比?

保險佔典型屋主每月抵押貸款付款的9%。

HO-3保單形式佔多少份額?

HO-3持有63.50%的市場份額。

2026年全國平均年度房屋保險保費是多少?

根據最近的估計,標準30萬美元住宅承保的全國平均屋主保險保費在每年2,400至2,600美元之間,具體取決於方法和保險公司抽樣。

結論

隨著房屋保險保費因經濟和環境因素而持續上升,屋主在獲得全面且價格合理的承保範圍方面面臨新挑戰。自然災害、通貨膨脹和政策變化等關鍵驅動因素可能會在未來幾年繼續影響保險成本。

了解保險費用的地區差異,以及隨時了解新發展,可以幫助消費者對其承保範圍做出更明智的選擇。展望未來,房屋保險公司可能會越來越多地利用技術並提供氣候復原力折扣,為保單持有人提供更多適應這一不斷變化形勢的選擇。

本文《2026年房屋保險業統計:增長預測》首次發表於CoinLaw。

免責聲明: 本網站轉載的文章均來源於公開平台,僅供參考。這些文章不代表 MEXC 的觀點或意見。所有版權歸原作者所有。如果您認為任何轉載文章侵犯了第三方權利,請聯絡 crypto.news@mexc.com 以便將其刪除。MEXC 不對轉載文章的及時性、準確性或完整性作出任何陳述或保證,並且不對基於此類內容所採取的任何行動或決定承擔責任。轉載材料僅供參考,不構成任何商業、金融、法律和/或稅務決策的建議、認可或依據。

您可能也會喜歡

日本央行總裁植田和男:正實驗日圓餘額在區塊鏈上結算

日本央行(BOJ)行長植田和男在東京金融科技會議上透露,央行正推進一項沙盒實驗項目,目標是讓央行資金能在區塊鏈 […] 〈日本央行總裁植田和男:正實驗日圓餘額在區塊鏈上結算〉這篇文章最早發佈於動區BlockTempo《動區動趨-最具影響力的區塊鏈新聞媒體》。

分享

Blocktempo ZH2026/03/03 13:46

替被美國政府列入黑名單的 Anthropic 求情?OpenAI 執行長 Altman 在打的算盤

OpenAI 執行長 Sam Altman 在與五角大廈補強 AI 合約、明確禁止監控美國公民後,隨即公開要求五角大廈也應將相同條款提供給 Anthropic 等競爭對手,這是道義之舉,還是一盤更大的棋?

分享

Inside2026/03/03 12:49

川普自誇:美軍彈藥「近乎無限」可以永遠打下去,我是美國史上最偉大總統GOAT

美國總統川普在社群平台發文,聲稱美國彈藥儲備「從未如此充足」,可以「永遠打下去」,並將矛頭指向前總統拜登,指控 […] 〈川普自誇:美軍彈藥「近乎無限」可以永遠打下去,我是美國史上最偉大總統GOAT〉這篇文章最早發佈於動區BlockTempo《動區動趨-最具影響力的區塊鏈新聞媒體》。

分享

Blocktempo ZH2026/03/03 13:41