K1 Research:資金並未退場,只是不再愛競爭幣了

本文由 K1 Research & Klein Labs 共同發布

2025 年月度事件回顧日曆。 source:Klein Labs

2025 年月度事件回顧日曆。 source:Klein Labs

回望 2025 年,這一年並非單純的多頭或熊市,而是加密產業在政治、金融與科技多重座標中的再定位——為 2026 年更成熟、更制度化的週期奠定了基礎。

年初,川普就職及數位資產策略行政令顯著改變監管預期,與此同時,$TRUMP 代幣發行將加密貨幣帶出圈,市場風險偏好快速抬升,比特幣歷史性突破 10 萬美元,完成了從「投機資產」向「政治與宏觀資產」的第一次躍遷。

隨後,市場迅速迎來現實約束的回擊。名人幣退潮、以太坊插針事件以及 Bybit 遭遇史詩級駭客攻擊,集中暴露了高槓桿、弱風控與敘事透支的問題。加密市場在 2–4 月間逐步從狂熱回落,宏觀關稅政策與傳統風險資產形成共振,投資人開始重新檢視安全性、流動性與基本面價值在資產定價中的權重。

在這一階段,以太坊的表現尤具代表性:ETH 相對比特幣承壓,但這種走弱並非源自於技術或基礎設施層面的退化。相反,2025 年上半年以太坊在 gas 上限、 Blob 容量、節點穩定性以及 zkEVM 、 PeerDAS 等關鍵路線圖上持續推進,基礎設施能力穩步提升。然而,市場並未為這些長期進展給予相應的定價。

進入年中,結構性修復與制度化過程同步展開。以太坊 Pectra 升級與 Bitcoin 2025 大會為科技與敘事提供支撐,Circle IPO 則標誌著穩定幣與合規金融的深度融合。 7 月 GENIUS 法案的正式落地,成為全年最具象徵意義的轉折點——加密行業首次在美國獲得清晰、成體系的立法背書,比特幣在此背景下刷新年度高點,與此同時,Hyperliquid 等鏈上衍生品平台快速增長,股票代幣化與 Equity Perps 等新形態開始進入市場視野。

下半年,資金與敘事呈現明顯的分化走勢。 ETF 審核提速、退休金入場預期、降息週期啟動,共同抬升主流資產估值,而名人幣、 Meme 與高槓桿結構則頻繁經歷出清。 10 月的大規模清算事件,成為全年風險釋放的集中體現;與此同時,隱私賽道階段性走強,AI 支付、 Perp DEX 等新敘事在局部賽道中悄然成型。

年末,市場在高位陰跌與低流動性中收官。比特幣跌破 9 萬美元,黃金、白銀等傳統避險資產表現搶眼,顯示加密市場已深度嵌入全球資產配置體系。在這一節點,主流加密資產進入階段性築底區間:2026 年,市場是遵循傳統四年週期反彈後開始進入熊市下跌,還是在機構資金持續流入與合規框架完善的推動下打破週期律再創新高,將成為下一階段行情走勢最核心的研究命題。

宏觀環境與政策:2025 年的結構性變化

1. 政策方向的轉變:2025 年與過往週期的本質不同

回顧加密產業的歷次週期,政策與監管始終是影響市場預期的重要外生變量,但其作用方式在 2025 年發生了本質變化。與 2017 年的放任成長、與 2021 年的寬鬆放任、以及 2022–2024 年的全面壓制不同,2025 年所呈現出的,是一種從壓制走向允許、從模糊走向規範的製度性轉向。

在過往週期中,監管更多以負面方式介入市場:要麼在行情高點透過禁令、調查或執法打斷風險偏好,要麼在熊市中以追責形式集中釋放不確定性。在這種模式下,政策往往既無法有效保護投資者,也難以為產業提供長期發展預期,反而加劇了週期的劇烈波動。而進入 2025 年,此一治理方式開始發生結構性變化:行政令先行、監理機關口徑趨同、立法架構逐步推進,逐步取代先前以個案執法為主的監管模式。

加密貨幣法規發展圖。 source:Messari

加密貨幣法規發展圖。 source:Messari

在這一過程中,ETF 的推進與穩定幣立法起到了關鍵的「預期錨定」作用。現貨 ETF 的批准,使比特幣與以太坊等加密資產首次通過傳統金融體系,獲得了可被長期資金配置的合規通道;截至 2025 年底,與比特幣和以太坊相關的 ETP/ETF 產品規模已達到數千億美元量級,成為制度化資金配置加密資產的主要載體。同時,穩定幣相關立法(如 GENIUS Act)從制度層面明確了加密資產的分層:哪些具備「金融基礎設施屬性」,哪些仍屬高風險投機品。這一劃分打破了對「加密整體」的籠統定價,推動市場開始對不同資產與賽道進行差異化估值。

需要注意的是,2025 年的政策環境並未製造類似以往週期中的「政策紅利式爆發」。相反,其更重要的意義在於為市場提供了一個相對清晰的下限:界定可被允許的行為邊界,區分具備長期生存空間的資產與終將被邊緣化的對象。在這一框架下,政策角色由「推動行情」轉向「約束風險」,由「製造波動」轉向「穩定預期」。從這個角度來看,2025 年的政策轉向並非多頭市場的直接引擎,而是一個制度性的底座。

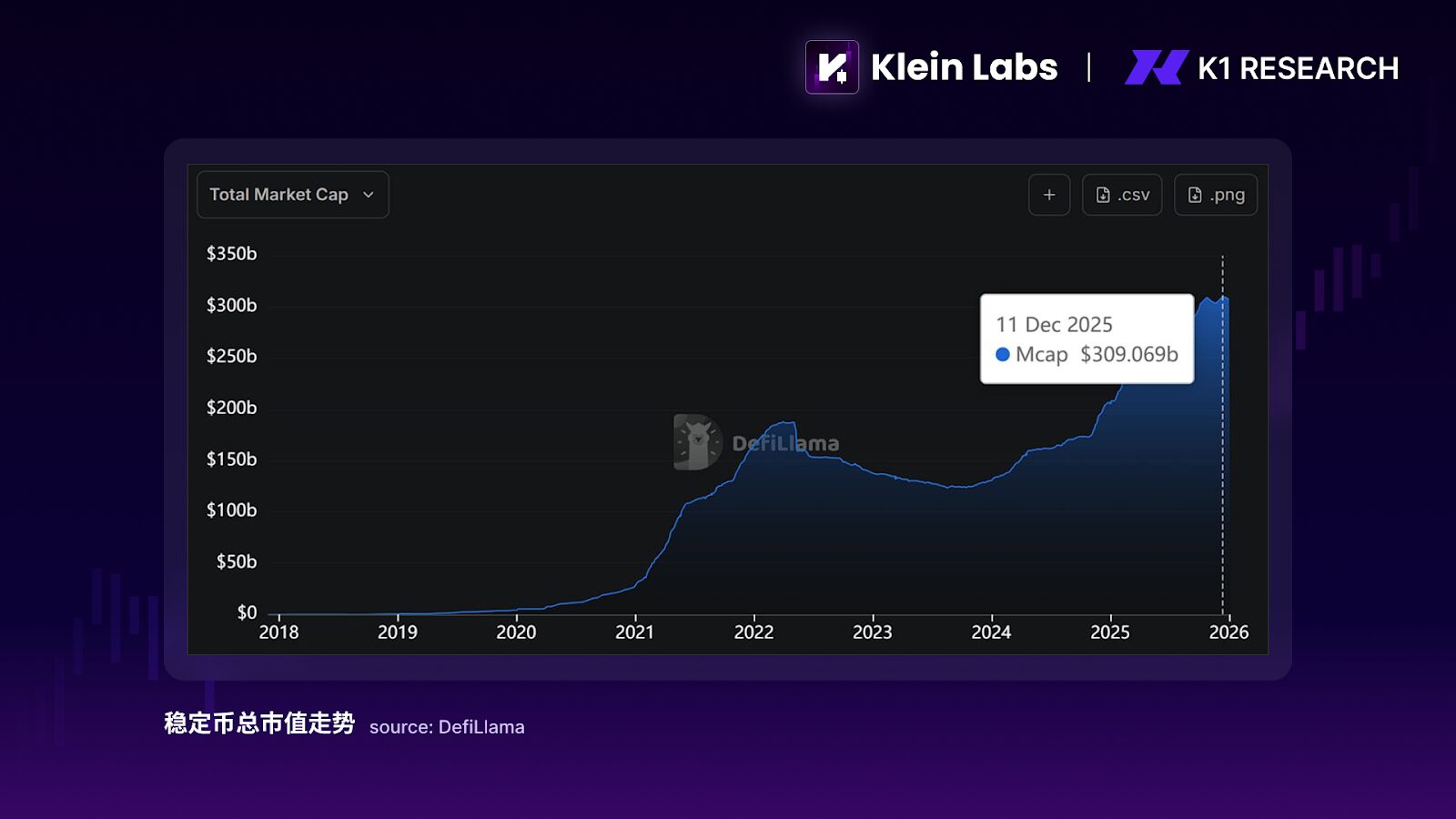

2. 資金先行:穩定幣、 RWA 、 ETF 與 DAT 建構的「低風險通道」

在 2025 年的加密市場中,一個反直覺卻極為關鍵的現象逐漸清晰:資金並未消失,但價格沒有反應。穩定幣市值與鏈上轉帳規模持續處於高位,現貨 ETF 在多個時間窗口內保持淨流入,而與此同時,除少數主流資產外,大部分競爭幣價格卻長期承壓。這種資金活動與價格表現之間的背離,構成了理解 2025 年市場結構的核心切入點。

穩定幣在這過程中扮演了與以往週期完全不同的角色。過去,穩定幣更被視為交易所內部的「中介貨幣」或多頭市場中的槓桿燃料,其成長往往與投機活動高度相關。而在 2025 年,穩定幣逐漸演化為資金停留與結算工具。穩定幣總市值從年初約 2,000 億美元成長至年末 3,000 億美元以上,全年增量接近 1,000 億美元,但同期競爭幣整體市值並未同步擴張。同時,穩定幣年度鏈上結算規模達到數兆美元量級,甚至在名目口徑上超過傳統卡組織的年交易規模。由此可見,2025 年穩定幣成長主要來自於支付、清算與資金管理需求,而非投機槓桿。

RWA 的發展進一步強化了這一趨勢。 2025 年真正落地的 RWA 主要集中在國債、貨幣市場基金份額及短久期票據等低風險資產,其核心意義並不在於製造新的價格彈性,而在於驗證合規資產在鏈上存在的可行性。從鏈上數據來看,RWA 相關協議的 TVL 在 2024 年開始加速成長,並在 2025 年持續上行——截至 2025 年 10 月,RWA 協議 TVL 已接近 180 億美元,較 2024 年初增長數倍。

儘管這一體量在宏觀資金層面仍不足以對加密資產價格形成直接推動,其結構性影響卻十分明確:RWA 為鏈上資金提供了接近無風險收益的停泊選項,使部分資金能夠「留在鏈上,但不參與 Crypto 價格波動」。在利率仍具吸引力、監管邊界逐步清晰的背景下,這種選擇在邊際上削弱了鏈上活躍度與代幣價格之間的傳統正相關關係,也進一步解釋了 2025 年「資金增長但價格彈性下降」的結構性特徵。

ETF 的影響則更體現在資金分層而非全面擴散。現貨 ETF 為比特幣、以太幣等主流加密資產提供了合規、低摩擦的配置管道,但這種資金進入路徑具有高度選擇性。從實際承接規模來看,截至 2026 年初,頭部 BTC/ETH 現貨 ETF 已接近持有超過總流通量 6%/4% 的該幣種總市值,在主流資產層面形成了清晰的機構資金的承接。然而,這項增量並未向更廣泛的資產層級外溢。 ETF 推進期間,BTC Dominance(比特幣市值佔加密貨幣總市值的比例)並未出現歷史多頭市場中常見的快速回落,反而維持在高位區間,反映制度化資金並未向長尾資產(通常指市值排名在 100 名以外的代幣)擴散。結果是,ETF 強化了頭部資產的資金吸附能力,卻客觀上加劇了市場內部的結構性分化。

與 ETF 同樣值得關注的,是 2025 年迅速興起的「幣股公司」DAT(Digital Asset Treasury Companies)現象:上市公司將 BTC 、 ETH 乃至 SOL 等數位資產納入資產負債表,並透過增發、發行可轉債、回購與質收益等資本市場工具,將股票塑造成「可融資、載體可加購的加密股本可加價」股本市場工具,把股票塑造成「可融資、載體可加購的加密摺口」。從規模來看,已有將近 200 家公司揭露採用類似 DAT 的策略,合計持有數位資產超過 1,300 億美元,DAT 已從個案演化為一類可被追蹤的資本市場結構。 DAT 的結構性意義在於:它與 ETF 一樣強化了主流資產的資金吸附,但傳導機制更「股權化」——資金進入的是股票估值與融資循環,而非直接進入長尾代幣的二級流動性,從而進一步加劇了主流資產與競爭幣之間的資金分層。

綜合來看,2025 年的增量資金並非缺席,而是系統性地流向了「可合規、低波動、可長期停留」的通道。

3. 市場結果:主流資產與競爭幣市場的結構化分層

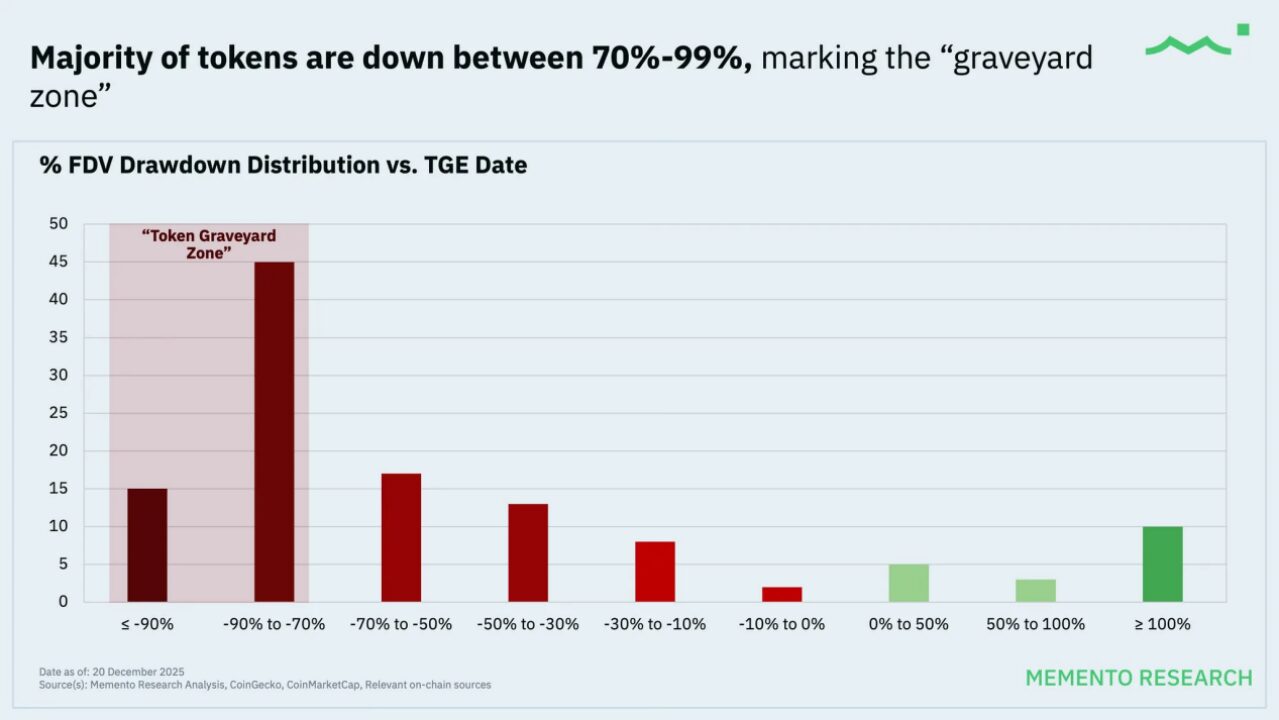

從最終價格結果來看,2025 年的加密市場呈現出一個高度反直覺、但邏輯自洽的狀態:市場並未崩潰,但絕大多數項目處於持續下跌之中。根據 Memento Research 對 2025 年 118 個代幣發行的統計,約 85% 的代幣在二級市場價格低於 TGE 價格,中位數 FDV 回撤超過 70%,且這一表現並未在後續行情修復階段顯著改善。

2025 年代幣發行狀況。 source:MEMENTO RESEARCH

2025 年代幣發行狀況。 source:MEMENTO RESEARCH

這現象並非侷限於尾部項目,而是涵蓋了大部分中小市值資產,甚至部分發行時估值較高、市場關注度較高的項目同樣顯著跑輸比特幣與以太坊。值得注意的是,即便以 FDV 加權計算,整體表現仍顯著為負,意味著體量更大、發行估值更高的項目反而對市場形成更大拖累。這一結果清晰地表明,2025 年的問題並不在於「需求消失」,而在於需求的定向遷移。

在政策與監管環境逐步清晰的背景下,加密市場的資金結構正在發生變化,但這種變化尚不足以徹底取代敘事與情緒對價格的短期主導作用。相較於過往週期,長期資本與機構資金開始更有選擇性地進入具備合規屬性與流動性深度的資產與通道,如主流幣、 ETF 、穩定幣及部分低風險 RWA,但這些資金更多扮演的是「底層承接者」,而非短期價格發動機。

同時,市場的主要交易行為仍由高頻資金與情緒驅動,代幣供給端也依舊沿用舊週期的發行邏輯,在「普漲型牛市」假設下持續擴張。結果是,市場所期待的系統性「競爭幣旺季」始終未能形成。新增敘事在情緒推動下仍可獲得短期價格回饋,但缺乏能夠跨越波動週期的資金承接,價格回落往往快於敘事兌現,供需關係由此呈現出明顯的階段性與結構性錯配。

正是在這雙重結構下,2025 年呈現出一種新的市場狀態:在大週期層面,配置邏輯開始向主流幣與具備製度承接能力的資產集中;而在短週期層面,加密市場依然是一個由敘事與情緒驅動的交易型市場。敘事並未失效,但其作用範圍被顯著壓縮——它更適合被用於捕捉情緒波動,而非承載長期估值。

因此,2025 年並非敘事定價的終結,而是敘事開始被資金結構篩選的起點:價格仍然會對情緒與故事作出反應,但只有那些能夠在波動過後吸引長期資金停留的資產,才能完成真正意義上的價值沉澱。從這一意義上看,2025 年更像是一場「定價權的過渡期」,而非終局。

產業與敘事:結構化分層下的關鍵方向

1. 具有真實性收益的代幣:率先適配資金結構變化的賽道

1.1 2025 年回顧:收益性資產成為資金的承接對象

在敘事仍能主導短期價格、但長期資金開始設立承接門檻的背景下,具有真實性收益的代幣率先完成了對資金結構變化的適配。這條賽道之所以在 2025 年表現出相對韌性,並非因為其敘事更具吸引力,而是因為它為資金提供了一種不依賴持續情緒上行的參與路徑——即便價格停滯,持有本身仍具備明確的回報邏輯。 這項變化最早體現在收益性穩定幣被市場接受這一事實上。以 USDe 為代表,其並非依賴複雜敘事,而是憑藉清晰、可解釋的收益結構快速獲得資金認可。 2025 年,USDe 市值一度突破百億美元,成為僅次於 USDT 、 USDC 的第三大穩定幣,其成長速度與規模均顯著快於同期大多數風險資產。這項結果表明,部分資金已將穩定幣視為現金管理工具而非交易中介,在高利率環境與監管邊界逐步明確的背景下,開始以穩定幣形式長期停留在鏈上。其定價邏輯也隨之從「是否具備敘事彈性」,轉向「收益是否真實、是否可持續」。這並不意味著加密市場已全面進入現金流定價階段,但清楚說明:當敘事空間被壓縮時,資金會優先選擇無需講故事也能成立的資產形態。

1.2 2026 年展望:資金將進一步向核心價值資產集中

當市場進入快速下跌或流動性收縮階段,所謂「值得關注」的資產,本質上不是看它講什麼敘事,而是看它是否具備兩種抗壓能力:其一,協議層是否真的能在低風險偏好環境裡繼續產生費用/收入;其二,這些收入是否能以回購、銷毀收益、費率開關、質押收益等形式形成對代幣的「弱支撐」。因此,像 BNB 、 SKY 、 HYPE 、 PUMP 、 ASTER 、 RAY 這類「價值捕獲機制更直接」的資產,往往在恐慌期更容易被資金當作優先修復標的;而 ENA 、 PENDLE 、 ONDO 、 VIRTUAL 這類「功能定位清晰、但價值捕獲強度與穩定性分化更大」的資產,更適合在下跌後的情緒修復階段做結構性篩選:誰能把功能使用轉化為持續收入與可驗證的代幣承接,誰才有資格從「交易敘事」進階為「可配置標的」。

DePIN 是真實性收益邏輯在更長期維度上的延伸。與收益性穩定幣和成熟 DeFi 不同,DePIN 的核心不在於金融結構,而在於是否能透過代幣化激勵,將現實世界中高度資本密集或低效率的基礎設施需求,轉化為可持續的分散式供給網路。 2025 年市場已經完成了初步篩選:無法證明自身俱備成本優勢、或嚴重依賴補貼維持運轉的項目,迅速失去資金耐心;而能夠對接真實需求(算力、存儲、通信、 AI 推理等)的 DePIN 項目,則開始被視為潛在的「收入型基礎設施」。在當前階段,DePIN 更像是一個在 AI 需求加速背景下被資金重點觀察、但尚未被全面定價的方向,其能否在 2026 年進入主流定價區間,取決於真實需求能否轉化為可規模化、可持續的鏈上收入。

整體來看,具有真實性收益的代幣之所以成為第一個被保留下來的賽道,並不是因為它們已經進入成熟的價值投資階段,而是因為在敘事被資金結構篩選、競爭幣旺季缺席的環境中,它們率先滿足了一個極其現實的條件:在不依賴價格持續上漲的前提下,給資金一個繼續停留的理由。這也決定了該賽道在 2026 年的關鍵問題,將不再是「是否有敘事」,而是「在規模化之後,收益是否仍然成立」。

2. AI 與 Robotics × Crypto:生產力變革的關鍵變量

2.1 2025 年回顧:AI 與 Robotics 敘事降溫

如果說 2025 年有哪個賽道在價格層面「失敗」,但在長期意義上反而變得更重要,那麼 AI 與 Robotics × Crypto 無疑是最典型的代表。過去一年,DeAI 相較於 2024 年在一級與二級市場的投資熱度明顯降溫,相關代幣整體跑輸主流資產,敘事溢價被快速壓縮。但這降溫並非源自於方向本身失效,而是因為 AI 將帶來的生產力改變更體現在生產效率的系統提升,其定價邏輯與加密市場定價機制出現了階段性錯置。

2024–2025 年,AI 產業內部發生了一系列結構性變化:推理需求相較訓練需求快速上升,後訓練(post-training)與資料品質的重要性顯著提高,開源模型之間的競爭加劇,以及 Agent 經濟開始從概念走向實際應用。這些變化共同指向一個事實——AI 正從「模型能力競賽」進入「算力、數據、協作與結算效率」的系統工程階段。而這些正是區塊鏈在長期維度上可能發揮作用的領域:去中心化算力與資料市場、可組合的激勵機制、以及原生的價值結算與權限管理。

2.2 2026 年展望:生產力革命仍是開啟敘事上限的關鍵

展望 2026 年,AI × Crypto 的意義正在發生轉移。它不再是「AI 計畫發幣」的短期敘事,而是為 AI 產業提供補充性基礎設施與協調工具。 Robotics × Crypto 也是如此,其真正價值並不在於機器人本身,而在於多主體系統中如何實現身分、權限、激勵與結算的自動化管理。當 AI Agent 與機器人系統逐漸具備自主執行與協作能力時,傳統中心化系統在權限分配與跨主體結算上的摩擦開始顯現,而鏈上機制提供了一種潛在的解決路徑。

然而,這條賽道在 2025 年並未獲得系統性定價,也正源自於其生產力價值的兌現週期過長。與 DeFi 或交易類協議不同,AI 與 Robotics 的商業閉環尚未完全形成,真實需求雖在增長,但難以在短期內轉化為可規模化、可預測的鏈上收入。因此,在當前「敘事被壓縮、資金更偏好可承接資產」的市場結構下,AI × Crypto 更像是一個被持續追蹤、但尚未進入主流配置區間的方向。

AI 、 Robotics × Crypto 更應被理解為一個分層敘事:在長期維度上,DeAI 是潛在的生產力變革基礎設施;在中短期維度上,以 x402 為代表的協議級創新,可能率先成為情緒與資金反覆驗證的高彈性敘事。這條賽道的核心價值,不在於是否立即被定價,而在於其一旦進入定價區間,所能打開的上限明顯高於傳統應用型敘事。

3. 預測市場與 Perp DEX:投機需求被制度與技術重新塑形

3.1 2025 年複盤:投機需求持續穩定

在敘事被壓縮、長期資金趨於謹慎的背景下,預測市場與去中心化永續合約(Perp DEX)成為 2025 年少數實現逆勢增長的賽道,其原因並不復雜:它們承接的是加密市場最原生、也最難被消滅的需求——對不確定性的定價與對槓桿交易的需求。與多數應用敘事不同,這類產品並非「創造新需求」,而是對既有需求進行遷移。

預測市場的本質是資訊聚合,資金透過下注行為對未來事件進行「投票」,價格則在不斷修正中逼近集體共識。從結構上看,這是一種天然存在、相對更合規的「賭場形態」:沒有莊家操控賠率,結果由現實世界事件決定,平台僅透過抽取手續費獲利。這條賽道的第一次高調亮相,出現在美國總統大選期間。圍繞選舉結果的預測市場在鏈上迅速聚集流動性與公眾注意力,使其從邊緣 DeFi 產品躍升為具備現實影響力的敘事方向。 2025 年,該敘事並未退潮,而是隨著基礎設施成熟度提升、多個協議發幣預期下而持續發酵。從資料層面來看,2025 年預測市場已不再是小眾實驗。預測市場累計成交額已超過 24 億美元,同時,全市場未平倉合約(Open Interest)維持在約 2.7 億美元水平,顯示這並非短期博弈流量,而是真正有資金在持續承擔事件結果風險。

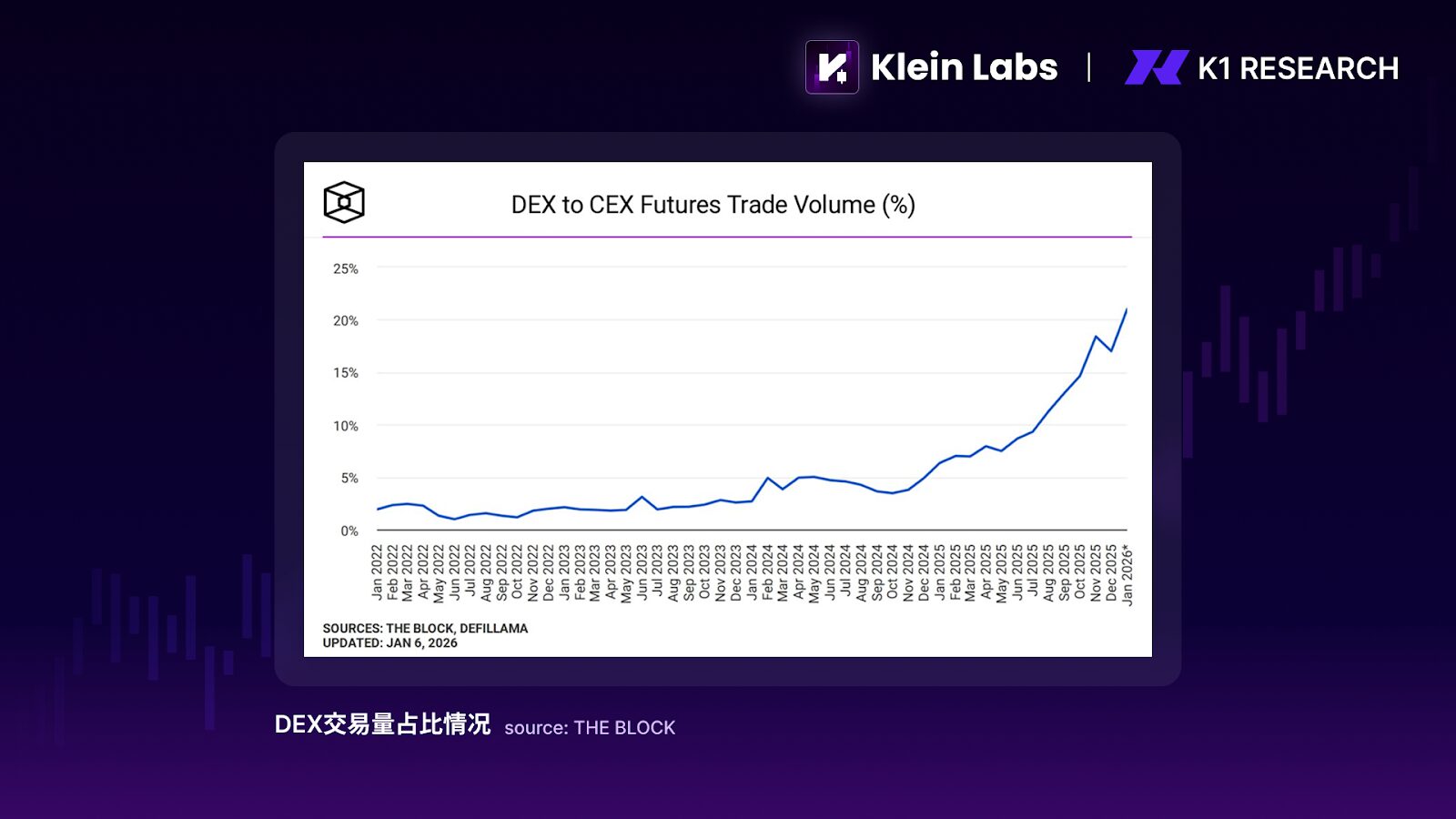

Perp DEX 的崛起則更直接指向加密產業的核心產品形態——合約交易。其意義並不在於「鏈上是否比鏈下更快」,而是將不透明、高對手方風險的合約市場,引入一個可驗證、可清算、無信任依賴的環境。透明的部位、清算規則與資金池結構,使 Perp DEX 展現出不同於中心化交易所的安全屬性。然而,必須承認的是,2025 年絕大多數合約交易量仍集中在 CEX,這並非信任問題,而是效率與體驗問題的結果。

3.2 2026 年展望:制度與技術決定能否成為跨週期產品

展望 2026 年,Polymarket 與 Parcl 合作推出房地產預測市場,預測市場有機會觸及更廣泛的非加密使用者群體,成為破圈應用程式。此外,世界盃這一全球性天然存在博弈的事件,極有可能成為預測市場的下一次流量拐點。此外,更重要的變數在於基礎設施層面的成熟度提升:流動性深度的持續改善,包括做市機制、跨事件資金復用能力以及大額訂單的價格承載能力;結果裁決與爭議解決機制的完善。這兩者將決定預測市場能否從「事件型博彩產品」,進化為一種可長期承載宏觀、政治、金融與社會不確定性的機率定價基礎設施。若上述條件逐步成熟,預測市場的上限將不止於短期流量,而在於其是否能成為加密體系中少數具備跨週期生命力的核心應用形態之一。

Perp DEX 能否持續擴展,關鍵不在於「是否去中心化」,而在於是否能在需求側提供中心化平台暫時無法給出的增量價值。例如資金使用效率的再提升:透過將未被佔用的合約保證金與 DeFi 協議深度結合,使其在不顯著增加清算風險的前提下,參與借貸、做市或收益策略,從而提升整體資金使用率。如果 Perp DEX 能在安全、透明的基礎上,進一步解鎖這類結構性創新,其競爭力將不再只是「更安全」,而是「更有效率」。

從更宏觀的視角來看,預測市場與 Perp DEX 的共同點在於:它們不依賴長期敘事溢價,而是依賴可重複、可規模化的投機與交易需求。在敘事被篩選、競爭幣旺季缺席的環境中,這類賽道反而更容易獲得持續關注。它們或許不是長期配置型資金的首選,但極有可能成為 2026 年內,情緒資金、交易資金與科技創新反覆交會的核心舞台。

總結

回顧全局,2025 年並不是一個「失敗的牛市」,而是一輪圍繞加密貨幣市場定價權、參與者結構與價值來源的深度重塑。政策層面,監管邏輯從高度不確定的壓制狀態,逐步轉向對邊界與功能的明確劃定;資金層面,長期資本並未直接回流高波動資產,而是透過 ETF 、 DAT 、穩定幣與低風險 RWA 等結構性工具,率先建立可合規、可審計、低波動的承接通道;市場層面,價格機制發生實質變化,敘事擴散不再自動觸發線性上漲反饋,普漲型競爭幣旺季逐步失效,結構分化成為常態。

但這並不意味著敘事本身已經退出市場。恰恰相反,在更短的時間尺度與更局部的賽道中,敘事與情緒依然是最重要的交易驅動力。預測市場、 Perp DEX 、 AI 支付、 Meme 等方向的反覆活躍表明,加密市場仍然是一個高度投機化、去中心化的資訊與風險博弈場。不同之處在於,這些敘事越來越難以跨越週期沉澱為長期估值基礎,它們更像是圍繞著真實使用場景、交易需求或風險表達而不斷被資金結構篩選、快速驗證與迅速出清的階段性機會。

因此,進入 2026 年,一個更現實、也更具可操作性的框架正在成形:在大週期層面,市場將持續向具備真實效用、分發能力與制度承接能力的主流資產與基礎設施集中;在小週期層面,敘事依然值得參與,但不再值得信仰。對投資人而言,關鍵不再是押注「下一輪全面牛市」的到來,而是更務實地判斷哪些資產與賽道,既能在市場收縮、監管約束與競爭加劇的環境中存活下來,又能在情緒回暖與風險偏好階段性釋放時,率先獲得彈性與定價權。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 | 出處:K1 Research )

〈K1 Research:資金並未退場,只是不再愛競爭幣了〉這篇文章最早發佈於《區塊客》。

您可能也會喜歡

BRAVIA 掰掰?Sony 拆分電視業務,與 TCL 成立合資公司

台灣 AI 新創創意點子與野獸國合作 推出搭載大型語言模型與 AI 晶片的情感型 AI 玩具解決方案