流動性レイヤーから実行エンジンへ Omnistonの本番環境でのスケーリング方法

スワップDAppの構築自体は比較的簡単。しかし、実際の市場環境――ボットやアービトラージャー、変動する流動性のもとで運用することは別問題である。BeInCryptoは、Consensus Hong KongにてSTON.fiのアンデレイ・フェドロフCMO兼CBDOと対談し、その実態について話を聞いた。

STON.fiはTONブロックチェーン上のAMM(自動マーケットメイカー)としてローンチした――流動性プールを備えたスワップインターフェースだ。後に登場した流動性アグリゲーションプロトコルOmnistonは、分断への対応策として生まれた。TONには複数のDEXが存在しており、ユーザーは各プロトコルを横断して価格比較をする必要があった。Omnistonは、この流動性を単一のアクセスポイントに集約することを目指した。

アグリゲーションの仕組みは機能した。しかし、規模拡大によって新たな制約が明らかになった。

現場から得た3つの教訓

フェドロフ氏は初期の問題を率直に語る。「最初は1つのトークンしかなく、技術提供は非常に容易だった。アクティビティレベルも最小限で、ユーザー数もまだ少なかった。しかし、やがて急拡大した」

最初の教訓はスケーリングだった。フロントエンドもバックエンドも予想外の需要で悲鳴を上げた。2つ目はより微妙な問題――マルチホップスワップ、すなわち仲介トークンを経由した取引ルーティングはテスト時には機能していたが、本番環境下で境界事例が表面化した。「理論上は両方のホップがシームレスに実行される」とフェドロフ氏は説明する。「しかし現実には、同時実行されるトランザクションや、流動性がプール間で移動し、複数のDEXが同時に状態を更新する。1つ目のホップが成功しても、2つ目で失敗する場合がある」

3つ目の教訓は複雑さそのものに関するものだった。最初のモデルはシンプルな関係者だけを想定していた――ユーザーがスワップし、流動性プロバイダーが流動性を提供する。しかし実際にはアービトラージャーやボット、より複雑な相互作用パターンも出現した。「これらすべてを最初から十分に洗い出すのは不可能だと思う。まずローンチし、どう動くかを見て、不具合が出たら修正するしかない」

STON.fiは現在TON上のDEX活動の80~90%を占めており、チェーン内スワップボリュームで支配的なシェアを誇る。ただし、ロードマップ上で次に控えているクロスチェーンスワップでは、そのカウンターがリセットされるという。「基本的な構造は同じだが、必ず新たな課題が現れるはずだ」

コンセンサス香港のアンデレイ・フェドロフ 出典: BeInCrypto

コンセンサス香港のアンデレイ・フェドロフ 出典: BeInCrypto

アグリゲーションだけでは不十分な理由

Omnistonの当初のコンセプトは、TONの全DEXプールを繋ぎ、最適な経路を見つけることだった。しかし、パブリックな流動性の集約にも上限がある。特定ペアに誰も流動性を追加していなければ、どれほどスマートなルーティングでも意味がない。

「時には、特定のプールに流動性を提供したいユーザーがおらず、ユーザーはそのプールでスワップしようとしても十分な価格で取引できない」とフェドロフ氏は語る。

その答えがエスクロースワップ――プロのマーケットメイカー(「リゾルバー」)などプライベート流動性を活用する並列実行経路だった。OmnistonはAMMプールだけに頼らず、パブリックとプライベート両方の流動性源を評価し、それぞれの取引に最適な経路を選択するようにした。

「これは万能薬ではない。両方必要だ。この組み合わせが最良の体験を実現する」

トークン化株式がストレステストに

エスクローモデルの価値は、STON.fiがxStocksを統合した際に明らかになった。xStocksはBacked Financeが発行する米国株式のトークン化資産である。技術的にはTONジェットンだが、ネイティブ暗号資産とは執行面で重要な違いがある。

より困難なのは流動性の確保だった。従来の暗号資産ペアとは異なり、xStocksは各取引ペアで深いAMMプールがまだ十分に存在しない。技術的にはAMM対応もあるが、さらに深い流動性にアクセスできるよう追加でエスクロースワップ経路も導入した。現時点では、xStocks取引のほとんどはエスクロー経由で実行されている。

ユーザーからすれば、どのスワップとも同じ体験でなければならないとフェドロフ氏は強調する。「ユーザーには技術的な複雑さを忘れてもらいたい。裏側は違っても、表面上は違いが分からない」

自己管理のトレードオフ

フェドロフ氏は、完全な非カストディ型を維持する制約についても明快に語る。

「時として、大規模なユーザーベースや高いボリュームを有する強力な施策に出会う。ビジネス上は統合すれば成長が加速するだろう。しかし、その多くは中央集権型だ。技術チームにそうした選択肢を持ち込むと、答えはシンプル――『それでは機能しない』。STON.fiは非カストディである。ユーザーは資産を自身のウォレットに保持したまま、スワップはスマートコントラクトで実行する」

中央集権型との統合は、API接続など迅速かつ簡易な場合が多い。一方、DeFi統合では資産をユーザーのウォレットから出さず、信頼不要なコントラクトレベルのロジックが必要となる。「カストディで妥協すれば、成長は加速するだろう。だがそれではDeFiインフラではなく、また別のフィンテックレイヤーになってしまう」

このトレードオフは技術面だけではない。教育面にも及ぶ。これによりマーケティングやコミュニケーションでの課題も生まれてくる。セルフカストディはユーザー自身に責任を移す――このことを多くの新規参加者が過小評価しがちだ。「誰かがシードフレーズを失えば、アクセスは復元できない。われわれは保持していないし、今までも一度も持っていない。それでもユーザーは、銀行や中央集権型取引所のようなサポートを期待して問い合わせてくることが多い」

中央集権型システムにはリセットやアカウント復元、管理者権限によるカスタマーサービスといったセーフティネットがある。DeFiではその迂回路がないことこそが安全性である。同じ仕組みがユーザーを守る一方で、われわれが介入する余地も排除される。

STON.fiにとって、これはコアとなるセルフカストディの原則を損なわず、オンボーディングや教育、分かりやすいUXへの投資を強化することを意味する。

「これは長期的な賭けだ。短期的には教育のハードルが高い。しかし長期では、ユーザー自身が所有権の価値を理解できる。特にWeb3では、それが本質だ」

まず分散、次に深度

フェドロフ氏は、TONを単なるブロックチェーンの選択肢ではなく、テレグラムとの統合による配信戦略とも位置付けている。STON.fiとOmnistonは、テレグラムのエコシステム全体に存在するウォレット、アプリ、ゲーム、ボットと連携しており、それぞれが潜在的なスワップの場となる。「彼らは自分たちのアプリケーション内でスワップを可能にしたいから、このプロトコルを使いたい。しかし、それはわれわれの配信ネットワークでもある。双方にとって得な仕組みだ」と語る。

次の段階はクロスチェーンでのアグリゲーションである。まずはトロンから始め、その後EVM系チェーンにも拡大し、単一チェーンのDEX間だけでなくエコシステム全体の流動性を統合する方針。

「技術的なことを考えたくない人にも手軽に使えるようにする。すべてのアプリに統合して配信範囲を広げる。そして、1つのブロックチェーンだけでなく複数のブロックチェーンから流動性を集約する。それがロードマップだ。今後はその拡大が課題」とフェドロフ氏は語る。

関連コンテンツ

ヘデラ一時調整で上抜け期待強まる HBAR価格は50%上昇なるか

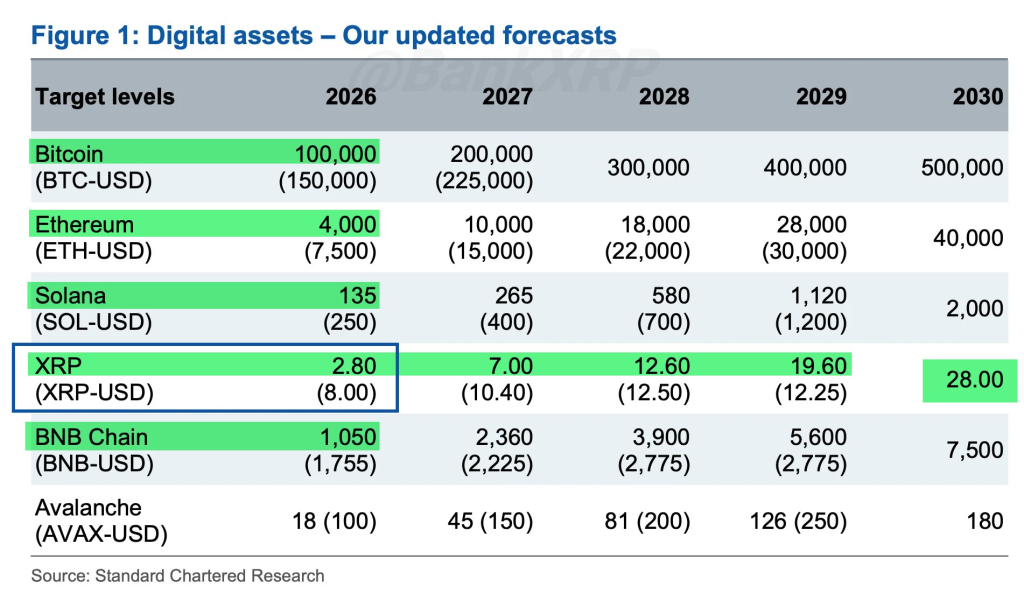

英国大手銀行、2026年ビットコインとXRPの価格目標を引き下げ、今後の道のりは厳しいと予測