Survivre à une inflation de 10 % : Un guide pour les PME africaines

- Une prévision d'inflation africaine de 10,3 % pour 2026 exige une nouvelle stratégie. The Exchange analyse la formule de Fisher pour les rendements réels et fournit un guide pour les PME africaines au Nigeria, au Kenya, au Ghana et en Afrique du Sud.

Pendant près de trois ans, les petites et moyennes entreprises (PME) en Afrique ont été engagées dans une guerre d'usure. Les fondateurs et entrepreneurs ont fait face à une alliance de difficultés : un pouvoir d'achat qui s'érode constamment, la volatilité des devises et les mathématiques implacables des rendements décroissants.

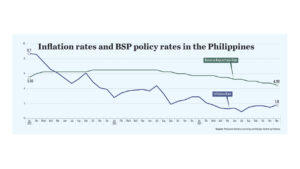

Alors que les entrepreneurs naviguent dans le premier trimestre de 2026, le champ de bataille évolue. Selon les dernières données de la Banque africaine de développement (BAD), l'inflation moyenne du continent devrait se modérer par rapport aux pics brûlants de 2025, mais elle devrait rester élevée à environ 10,3 % en 2026.

C'est le « plateau élevé » de l'inflation. Ce n'est plus le choc de l'hyperinflation, mais l'épuisement lent et constant du capital qui met à l'épreuve la détermination des propriétaires d'entreprises, des magasins Spaza de Soweto aux commerçants textiles de Lagos.

Alors que les prêteurs multilatéraux affichent un optimisme prudent concernant la croissance du PIB, avec une expansion projetée du Nigeria entre 4,49 % et 4,68 % et le Ghana en forte progression vers 5,9 %, la réalité microéconomique pour les PME reste semée d'embûches.

Pour survivre et, en effet, prospérer dans cet environnement, les propriétaires d'entreprises doivent abandonner le guide de l'ère de faible inflation. Notre analyse, s'appuyant sur des rapports de Fitch Solutions, des Nations Unies et des analyses de banques centrales au Nigeria, en Afrique du Sud, au Kenya et au Ghana, fournit un cadre stratégique pour naviguer dans l'inflation africaine de 2026. Nous explorons pourquoi le « rendement réel » est la seule mesure qui compte, comment restructurer les opérations pour la résilience et où se trouvent les opportunités cachées dans une économie désinflationniste mais toujours volatile.

Prévision d'inflation africaine 2026

Avant de plonger dans les tranchées entrepreneuriales, nous devons comprendre le climat dans lequel ces entreprises opèrent. La prévision d'inflation africaine 2026 présente une histoire de deux trajectoires. D'une part, l'Afrique de l'Est et de l'Ouest connaissent un refroidissement graduel. D'autre part, les réformes structurelles continuent d'imposer des coûts.

Au Nigeria, le géant économique de la région, la Banque centrale (CBN) et le ministère des Finances prévoient une forte décélération de l'inflation. Après des années 2024 et 2025 tumultueuses marquées par la suppression des subventions aux carburants et l'harmonisation des taux de change, le pronostic pour 2026 est optimiste.

Le ministre des Finances Wale Edun prévoit que l'inflation moyenne se stabilisera à 16,5 %, tandis que certains économistes de la CBN sont encore plus optimistes, prévoyant une baisse vers 12,94 %. Cette désinflation suggère que le naira, que le gouvernement prévoit de stabiliser autour de N1 400 par rapport au dollar américain, pourrait enfin offrir aux entreprises un horizon prévisible pour la planification.

Plus au sud, l'histoire en est une de stabilité relative. L'Afrique du Sud a entamé 2026 avec une inflation confortablement installée dans la fourchette cible de la Banque de réserve sud-africaine. L'ONU en Afrique du Sud rapporte que l'inflation s'est établie à seulement 3,5 %, grâce à la modération des coûts dans le logement et les services publics. Cela a ouvert la porte à des baisses de taux, un luxe que beaucoup de leurs voisins du nord n'ont pas. Cependant, avec un chômage supérieur à 31 %, le défi ici est du côté de la demande : les consommateurs sont stables, mais ils sont prudents.

En Afrique de l'Est, le Kenya présente un cas fascinant d'atterrissage en douceur. Après un cycle de resserrement agressif, la Banque centrale du Kenya a effectué 10 baisses de taux consécutives. Avec une inflation de 4,4 % en janvier 2026, bien à l'intérieur de la cible de la banque et le shilling kényan stable par rapport au dollar américain, l'économie montre des signes de reprise. La croissance du crédit au secteur privé augmente enfin, atteignant 6,4 %. Pourtant, comme le note l'investisseur et commentateur Mihr Thakar, le Kenya est aux prises avec un « écart de production négatif », ce qui signifie que l'économie fonctionne en dessous de son potentiel.

À l'inverse, le Ghana est l'histoire du retour. Ayant émergé de sa plus profonde crise de la dette depuis une génération, l'économie rugit de nouveau. Fitch Solutions prévoit que la croissance du PIB atteindra 5,9 % en 2026, alimentée par une chute spectaculaire de l'inflation à une moyenne de 9,7 %. Pour les PME, c'est le point idéal : la croissance s'accélère, mais la dépréciation du cedi devrait rester modeste.

La formule : pourquoi des rendements de 10 % sont en réalité des pertes

Dans cet environnement, le plus grand piège pour un propriétaire de PME est l'« illusion monétaire », confondre un gain nominal avec un gain réel. Si votre compte bancaire professionnel affiche une augmentation de 10 % en espèces à la fin de l'année, mais que l'inflation était de 10 %, vous avez effectivement atteint le seuil de rentabilité. Vous n'avez acquis aucune capacité supplémentaire pour acheter de nouveaux stocks, remplacer des machines ou payer à votre personnel un salaire décent.

Pour dissiper cette illusion, nous nous tournons vers une formule économique fondamentale que chaque propriétaire d'entreprise africain doit avoir sur son mur : l'équation de Fisher, utilisée pour calculer le taux de rendement réel. Voir ci-dessous :–

Utilisation de la formule : $R_{real} = \frac{1+i}{1+h} – 1$ pour expliquer les rendements réels.

Utilisation de la formule : $R_{real} = \frac{1+i}{1+h} – 1$ pour expliquer les rendements réels.

Ces 25 % de bénéfice brut viennent d'être réduits. Le propriétaire d'entreprise qui dépense ces 25 % comme s'il s'agissait de bénéfices purs commet une erreur catastrophique. Il consomme son propre fonds de roulement.

Considérons maintenant l'entreprise sud-africaine avec une inflation de 3,5 %. Un rendement nominal de 10 % génère un rendement réel d'environ 6,3 %. La leçon est simple : dans des environnements à forte inflation, les impôts, les salaires et le réinvestissement doivent être calculés par rapport au rendement réel, et non au rendement nominal. Si vous ne tenez pas compte de l'inflation, vous finirez par vous exclure du marché ou priver votre entreprise du capital nécessaire pour remplacer les stocks.

Le guide : stratégies depuis les lignes de front

Les mathématiques de la survie étant établies, comment les PME prospères adaptent-elles leurs opérations ? En s'appuyant sur les analyses des principales sociétés de conseil et la résilience de base mise en évidence dans les rapports de tout le continent, quatre stratégies critiques émergent.

-

Le changement de vitesse du fonds de roulement

Dans un environnement d'inflation à 10 %, les liquidités en banque sont un actif qui se déprécie. L'ancien modèle de détention de grandes réserves de liquidités pour les « jours difficiles » est en fait une hémorragie lente.

Les PME intelligentes se tournent vers une couverture par les stocks. Si vous êtes un détaillant au Ghana ou au Nigeria, détenir des biens de consommation à rotation rapide est un meilleur moyen de conserver la valeur que de détenir des cedis ou des nairas. Cependant, cela nécessite des chaînes d'approvisionnement hyperefficients. L'objectif est de renouveler les stocks avant que les fournisseurs n'augmentent à nouveau les prix. Les entreprises passent du « juste-à-temps » à la gestion des stocks « au cas où », mais en le finançant par le crédit fournisseur plutôt que par des prêts bancaires coûteux, qui restent prohibitifs malgré les cycles d'assouplissement.

-

Tarification basée sur le coût de remplacement

La plupart des petites entreprises commettent l'erreur fatale de tarifer en fonction du coût historique. Elles achètent un produit pour 100, le vendent pour 120 et célèbrent une marge de 20 %. Mais si l'inflation est à 10 %, au moment où elles vendent ce produit, son coût de remplacement est passé à 110. Leur véritable bénéfice n'est que de 10.

Le guide pour 2026 dicte une tarification basée sur le coût de remplacement. Cela signifie mettre à jour constamment les prix pour refléter ce qu'il en coûtera pour réapprovisionner les étagères, et non ce qu'il en a coûté pour l'acheter. C'est un jeu psychologiquement difficile à jouer avec les clients, mais une communication transparente sur la dévaluation de la devise et les coûts de la chaîne d'approvisionnement aide les bases de clients fidèles à comprendre la nécessité.

-

La discipline du budget base zéro

Une forte inflation rend les budgets historiques obsolètes. La méthode « l'année dernière plus 10 % » est une recette pour la ruine.

Les entreprises se tournent de plus en plus vers le budget base zéro (ZBB), et les PME doivent faire de même. Cela signifie justifier chaque dépense à partir de zéro chaque mois. Avez-vous besoin de ce bureau ? Pouvez-vous sous-louer une partie de votre entrepôt ? Au Kenya, où l'écart de production est négatif, les PME axées sur les services exploitent l'économie de petits boulots pour convertir les coûts de main-d'œuvre fixes en coûts variables, en payant pour des projets spécifiques plutôt qu'en conservant une capacité excédentaire.

-

Tirer parti du numérique pour la dollarisation

Au Nigeria, la conversation autour de la « dollarisation » de votre entreprise n'est plus taboue. Avec un taux de change prévu pour se stabiliser à N1 400, les entreprises cherchent des moyens soit de gagner en devise étrangère, soit d'indexer leurs prix sur le dollar pour protéger les marges.

À travers le continent, les plateformes numériques rendent cela possible. Les startups technologiques nigérianes exportent des services, gagnent de la devise forte tout en payant les coûts en naira, un jeu d'arbitrage classique. Pendant ce temps, les entreprises sud-africaines utilisent la force du rand (qui s'est considérablement apprécié depuis la fin de 2025) pour importer des équipements plus à moindre coût, stimulant la productivité sans mettre à rude épreuve la capacité d'emprunt locale.

Implications spécifiques par pays pour les PME

Bien que le guide soit universel, l'exécution varie considérablement selon la juridiction.

Nigeria : le dividende de la réforme

Pour les PME nigérianes, 2026 est l'année de la stabilisation. La prévision du gouvernement d'une croissance de 4,68 % et d'un taux de change stable offre un répit. Cependant, avec une inflation toujours à deux chiffres, l'accent doit être mis sur l'agriculture et la substitution des importations. La CBN pousse les banques à étendre le crédit à l'agro-industrie et à la fabrication. Les PME qui peuvent s'intégrer aux initiatives de sécurité alimentaire du gouvernement et tirer parti des nouvelles lois fiscales (qui exemptent les petites entreprises et les biens essentiels) trouveront un terrain fertile.

Afrique du Sud : le défi de la demande

Les PME sud-africaines font face à un ennemi différent : un chômage élevé (31,9 %) et une demande des consommateurs modérée. Avec une inflation faible, le jeu de la tarification concerne moins la survie que la compétitivité. L'opportunité réside dans les énergies renouvelables et la logistique. Alors que l'Opération Vulindlela II vise à résoudre les goulots d'étranglement énergétiques et de fret, les PME qui desservent ces chaînes d'approvisionnement, en fournissant l'entretien, la sécurité ou la livraison du dernier kilomètre, sont prêtes pour la croissance.

Kenya : l'opportunité du crédit

Le secteur bancaire du Kenya voit les prêts non performants (NPL) diminuer, et la croissance du crédit au secteur privé est enfin positive. Pour les PME, cela signale que les banques sont à nouveau disposées à prêter. Avec le taux de la Banque centrale à 8,75 %, le coût de l'emprunt devient gérable. Cependant, l'« écart de production négatif » signifie que les PME doivent être agressives dans le marketing pour capturer des parts de marché auprès de concurrents léthargiques.

Ghana : le cycle de boom

Le Ghana est le marché frontière à surveiller en 2026. Avec une inflation plongeant vers un chiffre unique (9,7 %) et une croissance atteignant 5,9 %, les dépenses des consommateurs se raniment. Fitch Solutions note que la consommation privée contribuera 5,3 points de pourcentage à la croissance du PIB. Pour les PME, c'est un boom tiré par la demande. La contrainte clé sera l'accès au financement, car les banques restent prudentes après la crise. Cependant, la nouvelle loi sur les partenariats public-privé et la recapitalisation des banques de développement devraient atténuer ces contraintes d'ici le milieu de l'année.

La vue d'ensemble : commerce et chocs externes

Aucune entreprise africaine n'opère dans le vide. L'environnement extérieur fournit un vent arrière, bien que prudent. La décision de la Chine de supprimer les tarifs sur les importations de 53 pays africains, à compter du 1er mai 2026, change la donne pour les exportateurs.

Pour les PME du secteur de la transformation agricole, qu'il s'agisse de producteurs d'avocats kényans ou de transformateurs de cacao ghanéens, cela ouvre une porte massive. Cependant, comme le soulignent les analystes de Finimize, des tarifs zéro signifient peu si votre chaîne d'approvisionnement est brisée. Les PME doivent s'assurer qu'elles peuvent respecter les normes phytosanitaires et se développer de manière cohérente.

Simultanément, le super-cycle mondial des matières premières se refroidit. Bien que cela réduise les coûts d'intrants pour les fabricants (un pétrole moins cher signifie un transport moins cher), cela exerce une pression sur les économies exportatrices de matières premières comme le Nigeria et l'Angola, ce qui pourrait affecter les dépenses gouvernementales et la demande locale.

L'ère de l'entreprise « réelle »

Les cimetières des PME des années 2020 sont remplis d'entreprises qui étaient des succès « nominaux » mais des échecs « réels ». Elles ont réalisé des ventes, mais n'ont jamais généré de rendements. Alors que nous progressons en 2026, les gagnants seront ceux qui intérioriseront la distinction entre la ligne du haut et la ligne du bas, ajustée pour l'érosion du pouvoir d'achat.

La prévision d'inflation africaine 2026 suggère une année de guérison, mais les cicatrices du passé récent restent sensibles. En appliquant la formule des rendements réels, en se protégeant contre le risque de change par le biais des stocks et des exportations numériques, et en s'alignant sur les tendances macroéconomiques spécifiques du Nigeria, de l'Afrique du Sud, du Kenya et du Ghana, les PME peuvent cesser de simplement survivre et commencer à construire une richesse véritable et à l'épreuve de l'inflation. Les mathématiques sont impitoyables, mais pour l'entrepreneur préparé, elles sont aussi responsabilisantes.

Lire aussi : How Burkina Faso Mining Revenues are Reshaping the Sahel's Economic Battlefield

L'article Surviving 10 per cent Inflation: A Playbook for African SMEs est apparu en premier sur The Exchange Africa.

Vous aimerez peut-être aussi

Actualités Pepeto Aujourd'hui : Les Investisseurs Échangent les Memes Coins Basées Uniquement sur le Battage Médiatique Contre DeepSnitch AI pour un Retour de 1000X Avant la Cotation Uniswap du 31 Mars

La facture du service de la dette du NG atteint 2,1 billions de P en 2025