چگونه نهادها بیت کوین را به بازار روزهای هفته تبدیل کردند تا خردهفروشان تمام ریسک آخر هفته را بپذیرند

ارز دیجیتال بیت کوین ممکن است شبانهروز معامله شود، اما نقدینگی آن دیگر اینگونه نیست. دارایی که قرار بود پس از جذب میلیاردها دلار سرمایه نهادی از طریق ETF انعطافپذیرتر شود، در عوض شخصیتی دوگانه پیدا کرده است، شخصیتی که در ساعات معاملاتی نیویورک عمیق و منظم به نظر میرسد و پس از تعطیلی میزهای وال استریت بهطور قابلتوجهی شکنندهتر میشود.

دادههای جدید منتشر شده توسط Kaiko این هفته، چیزی را که بسیاری از معاملهگران مدتی است احساس میکردند، کمی میکند: همان بلوغ هدایت شده توسط ETF که بازار روزهای هفته ارز دیجیتال بیت کوین را عمیقتر کرده، معاملات آخر هفته آن را تخلیه کرده و محیط معاملاتی دو سطحی ایجاد کرده است که در آن شرکتکنندگان کوچکتر سهم نامتناسبی از ریسک را جذب میکنند.

از زمان راهاندازی ETF اسپات ارز دیجیتال بیت کوین در ژانویه 2024، مشارکت نهادی در طول جلسات روزهای هفته ایالات متحده متمرکز شده است و طبق تحلیل Kaiko، سهم حجم معاملات انجام شده در آن ساعات را به تقریباً 47% رسانده است.

حجم روزهای هفته اکنون به طور مداوم دو برابر سطح آخر هفته است، شکافی که در طول سال 2025 و تا سال 2026 با رشد تخصیصهای نهادی گسترش یافته است. وعده یک بازار یکپارچه 24/7، ویژگیای که قرار بود کریپتو را از هر چیز دیگری در امور مالی متمایز کند، در عمل ضعیف میشود زیرا ارز دیجیتال بیت کوین هنوز هر شنبه و یکشنبه باز است، در حالی که سرمایهای که عمق آن را فراهم میکند، باز نیست.

BTC هنوز 24/7 معامله میشود، اما نقدینگی جدی انتخابیتر میشود

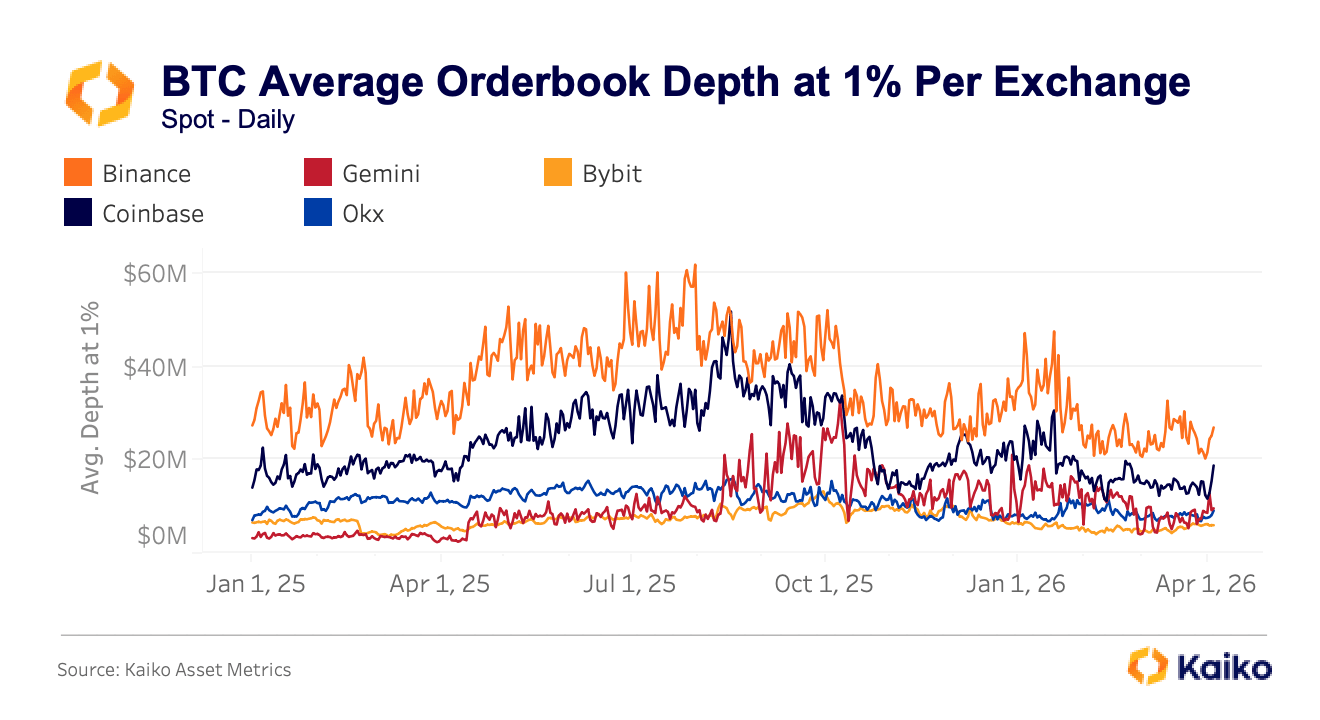

این تغییر در آنچه معاملهگران عمق دفتر سفارش مینامند دیده میشود، یعنی کل ارزش دلاری سفارشهای خرید و فروش که در فاصله مشخصی از قیمت فعلی قرار دارند. این معیار مهمی از نقدینگی است، زیرا به عنوان معیار تقریبی از اینکه بازار چه مقدار فروش یا خرید را قبل از اینکه قیمت شروع به حرکت علیه شما کند، میتواند جذب کند، عمل میکند.

Kaiko عمق را در 1% از نقطه میانی ردیابی میکند، به این معنی که تمام سفارشهای باقیمانده در یک درصد بالاتر و پایینتر از قیمت فعلی ارز دیجیتال بیت کوین، و این رقم بسته به محل معامله شما بسیار متفاوت است. بایننس به طور مداوم حدود 30 میلیون دلار عمق در آن سطح فراهم میکند، در حالی که Coinbase بین 16 میلیون تا 20 میلیون دلار است.

نمودار نشاندهنده میانگین عمق دفتر سفارش ارز دیجیتال بیت کوین در 1% در صرافیها از 1401/10/12 تا 1405/01/12 (منبع: Kaiko)

نمودار نشاندهنده میانگین عمق دفتر سفارش ارز دیجیتال بیت کوین در 1% در صرافیها از 1401/10/12 تا 1405/01/12 (منبع: Kaiko)

صرافیهای ثانویه، از جمله Gemini، Bybit و OKX، معمولاً 10 میلیون تا 15 میلیون دلار در حجم نشان میدهند، که تفاوت دو تا سه برابری ایجاد میکند که مستقیماً به قیمتهای بدتر برای هر کسی که سفارش قابلتوجهی در پلتفرم اشتباه قرار میدهد، تبدیل میشود.

این تفاوت تحت فشار پایدار نمیماند و در واقع، تقریباً دقیقاً زمانی که پرهزینهترین خواهد بود، منفجر میشود. در طول فروش ناشی از تعرفه در اکتبر گذشته، قیمتهای اسپات BTC در چند دقیقه به طور قابلتوجهی در بین پلتفرمها واگرا شدند، به طوری که بایننس 102,318 دلار، OKX 102,142 دلار و Bybit 101,675 دلار را نشان میداد، یک اسپرد 643 دلاری که برای چندین دقیقه به جای ثانیههایی که انتظار میرفت اگر مکانیسمهای آربیتراژ خودکار معمول شکافها را به طور کارآمد میبستند، ادامه یافت.

این الگو در طول تشدید ژئوپلیتیکی مارس 2026 در خاورمیانه تکرار شد، زمانی که هزینه معامله BTC-USDT در Bybit 230% از سطح عادی خود افزایش یافت، با افزایشهای مشابه در OKX و بایننس. هر دو رویداد در آخر هفته شروع شدند، زمانی که شرکتکنندگان نهادی قبلاً کنار رفته بودند و دفاتر سفارش در نازکترین حالت خود بودند.

وقتی وال استریت بسته میشود، شکاف بین "قیمت" و قیمت شما میتواند به سرعت گسترش یابد

این عواقب بسیار واقعی و ملموسی دارد. در 1 فوریه، قیمت ارز دیجیتال بیت کوین در بعدازظهر شنبه به زیر 78,000 دلار سقوط کرد و تقریباً 2.2 میلیارد دلار را در بیش از 335,000 معاملهگر ظرف 24 ساعت تحریک کرد.

افت سرمایه توسط نقدینگی کم ساختاری آخر هفته تقویت شد تا توسط هر گونه شکست بنیادی خاص کریپتو، به این معنی که بازار به اخبار بد درباره ارز دیجیتال بیت کوین پاسخ نمیداد بلکه به واقعیت مکانیکی که شرکتکنندگان کمتری برای جذب فشار فروش حضور داشتند.

تحلیل بعدی VanEck از فروش گستردهتر فوریه نشان داد که حرکت قیمتی یک روزه ارز دیجیتال بیت کوین در 5 فوریه با معیارهای آماری سرعت و اندازه در میان سریعترین سقوطها در تاریخ ثبت شده این دارایی قرار گرفت، نوعی رویداد شدید که مدلهای احتمال پیشبینی میکنند تقریباً هرگز رخ نمیدهد، اما اکنون دو بار در پنج ماه ظاهر شده است.

معاملهگری که در یک عصر شنبه خرید یا فروش میکند، یا در هر پلتفرم ثانویه در طول نوسان افزایش یافته، ممکن است چیزی نزدیک به قیمت توافقی ارز دیجیتال بیت کوین که فکر میکند در حال انجام معامله است، دریافت نکند.

شکاف بین قیمت مورد نقلقول و قیمت اجرا شده تمایل دارد زمانی که عواقب یک پر کردن بد شدیدترین است، گسترش یابد، و این عدم تقارن سختترین بر شرکتکنندگانی است که فاقد زیرساخت نهادی برای انتظار برای شرایط بهتر هستند.

در حالی که معاملهگران خردهفروشی به وضوح همچنان در کریپتو شرکت میکنند، تحقیقات Kaiko نشان میدهد که آنها به سمت قسمتهای نازکتر و کمتر محافظت شده آن هل داده شدهاند. از نظر زمانی، خردهفروشی بیشتر در ساعات خارج از کار و آخر هفته در معرض قرار دارد، دورههایی که جریانهای ETF غیرفعال هستند و بازارسازی نهادی عقبنشینی میکند.

از نظر جغرافیایی، خردهفروشی در بازارهایی که اصلاً شبیه معاملات ارز دیجیتال بیت کوین هدایت شده توسط ETF ایالات متحده نیستند، غالب باقی میماند، با کره جنوبی که به شدت به مشارکت خردهفروشی و حجم آلتکوین ادامه میدهد در حالی که فعالیت کریپتو ترکیه منعکسکننده پوشش ریسک فشار کلان و تقاضای استیبل کوین است تا فعالیت نهادی که ما شاهد افزایش آن در ایالات متحده بودهایم.

همچنین یک بعد دارایی برای تقسیم وجود دارد.

سرمایه نهادی، که از طریق ETF و ترتیبات کارگزاری اولیه هدایت میشود، معاملات ارز دیجیتال بیت کوین را بیش از هر چیز دیگری در کریپتو استاندارد کرده است، بازارسازی پیچیده و نقدینگی عمیق را در اطراف BTC متمرکز کرده و بقیه چشمانداز (آلتکوینها، جفت ارزهای محلی، پلتفرمهای کوچکتر) را با پوشش نازکتر و پشتیبانی کمتر حرفهای رها کرده است. فعالیت سفتهبازانه و تکه تکه به فراوانی در سراسر بازار گستردهتر ادامه دارد، فقط نه در همان صرافیها و ساعاتی که نهادها استعمار کردهاند.

همان ارز دیجیتال بیت کوین، کیفیت بازار متفاوت

آنچه از این دادهها ظاهر میشود چیزی است که به طور فزایندهای دشوار است که انکار شود: اکنون ممکن است دو بازار ارز دیجیتال بیت کوین به طور موازی در حال اجرا باشند. یک بازار عمیقتر، کارآمدتر و شکلگرفته توسط نهاد در روزهای هفته که از طریق ETF و پلتفرمهای اولیه قابل دسترسی است، و یک بازار نازکتر و پرنوسانتر خارج از ساعات کاری که معاملهگران کوچکتر احتمال بیشتری دارد که حضور داشته باشند و احتمال بیشتری دارد که هزینه اجرای ضعیف را متحمل شوند.

در تئوری، ارز دیجیتال بیت کوین برای همه یک دارایی یکسان است، اما در عمل، کیفیت بازاری که با آن مواجه میشوید به شدت به زمان و مکان معامله شما بستگی دارد.

هیچ یک از اینها استدلالی نیست که ETF ارز دیجیتال بیت کوین را شکست. مشارکت نهادی مزایای واقعی به همراه آورده است، از جمله نقدینگی کلی عمیقتر، میانگین اسپرد محکمتر در شرایط عادی، و درجهای از مشروعیت که هیچ یک از چرخههای قبلی نداشتند.

جریان خالص تجمعی به ETF اسپات ارز دیجیتال بیت کوین ایالات متحده هنوز حدود 53 تا 54 میلیارد دلار از زمان راهاندازی است، حتی پس از خروجهای سنگین در اوایل 2026، و آنها سرمایه عظیمی را جذب کردهاند و نوسان واقعی را بدون فروپاشی تحمل کردهاند.

اما به نظر میرسد همان نیروهایی که بهترین ساعات ارز دیجیتال بیت کوین را بهبود بخشیدند، نشان دادهاند که چگونه بازار زمانی که این مشارکت عقبنشینی میکند، ناهموار میشود، و بلوغ را برای برخی جلسات تحویل میدهند در حالی که شکنندگی را در سایر جلسات باقی میگذارند.

پست چگونه نهادها ارز دیجیتال بیت کوین را یک بازار روزهای هفته ساختند تا خردهفروشی تمام ریسک آخر هفته را بر عهده بگیرد، اولین بار در CryptoSlate ظاهر شد.

محتوای پیشنهادی

تحلیل قیمت ALGO: اصلاح هنوز تمام نشده، اما مزیت مقاومت کوانتومی Algorand میتواند سوخت پامپ دیگری باشد

Matrixdock گزارش حسابرسی مستقل دوم خود را در مورد ذخایر توکن طلای XAUm منتشر میکند