Bitcoin erhält diesmal keine makroökonomische 'Rettung': Alden warnt vor schrittweiser QE

Bitcoin-Investoren, die auf eine vertraute makroökonomische Rettung hoffen, könnten die Lage falsch einschätzen. In einem Interview mit Coin Stories-Moderatorin Nathalie Brunell argumentierte die Makroanalystin Lyn Alden, dass die nächste politische Wende eher einem langsamen Bilanzwachstum ähneln dürfte als der Art von „nuklearem Gelddruck", der historisch Risikowerte beflügelt hat, wodurch Bitcoin weitgehend auf seine eigenen Fundamentaldaten und narrativen Anziehungskraft angewiesen bleibt.

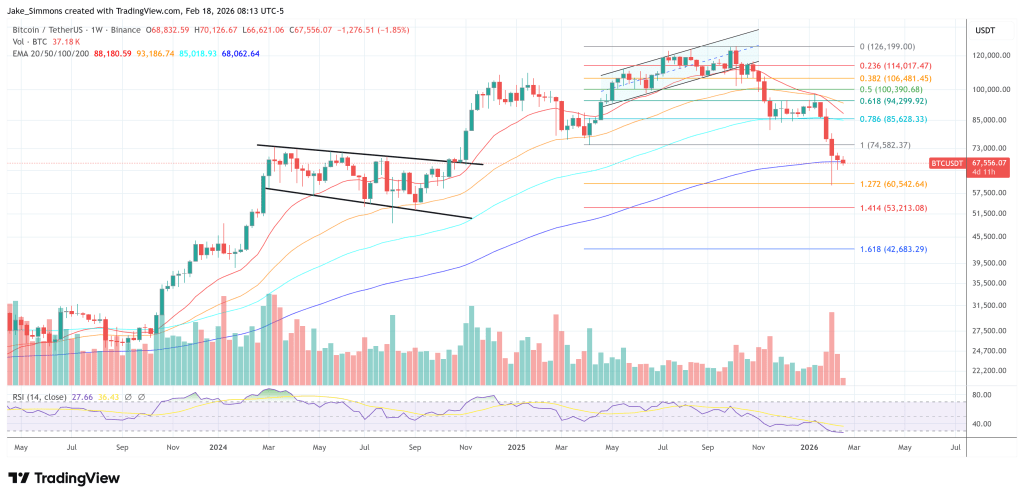

Alden beschrieb den aktuellen Zyklus als ungewöhnlich enttäuschend, nicht nur preislich, sondern auch in der Beteiligung. Sie bemerkte, dass die Stimmung „schlechter ist als 2022" und führte die Malaise auf fehlendes Privatanlegerinteresse, das Ausbleiben einer „Altcoin-Saison" und einen breiteren Krypto-Markt zurück, der „irgendwie keine Narrative mehr hat". Bitcoin, sagte sie, erreichte einen Höchststand von 126.000 $, unterhalb ihrer eigenen Messlatte für einen zufriedenstellenden Zyklus.

„Manchmal geben sie ihre Zeitrahmen an, sodass wir einfach sehen können, ob dieser Zeitrahmen erreicht wird oder nicht", sagte Alden und widersprach dem reflexartigen Ruf, dass jeder Rückgang die Fed zum Handeln zwingt. „Bei jeder Art von Rückgang bei Aktien oder jeder Art von Rückgang sagen sie, nun ja […] wir werden bald drucken müssen. Aber tatsächlich kümmert sich die Fed hauptsächlich um die Liquidität des Staatsanleihenmarktes und des Interbanken-Kreditmarktes […] selbst ein Rückgang von Aktien um 10, 20, 30 % wird nicht wirklich ein Katalysator sein."

Brunell verwies auf Äußerungen, die ihrer Aussage nach von Fed-Chef Jerome Powell stammten, über eine „langsame" Ausweitung der Bilanz, mit Käufen beginnend bei etwa 40 Milliarden $ in kurzfristigen Staatsanleihen, weit entfernt von den Billionen, auf die sich einige Bitcoin-Bullen stützen. Aldens Antwort war unverblümt: Die Mechanik erfordert derzeit keine Schock-und-Ehrfurcht-Reaktion.

„Hauptsächlich, weil die Bedingungen nicht so sind, dass sie in naher Zukunft einen großen Gelddruck benötigen würden", sagte sie. „Es gibt Szenarien, die absolut zu einem großen Gelddruck oder einem nuklearen Gelddruck führen können […] aber wenn man die Zahlen durchrechnet, wie viele Schulden herauskommen, wie stark oder schwach Banken gehebelt sind, benötigen sie wirklich nicht viel Gelddruck. Ein wenig Gelddruck bringt sie weit."

In Aldens Darstellung waren Interventionen im QE1-Maßstab an ein sehr spezifisches Setup gebunden: ein überschuldetes Bankensystem mit niedrigen Liquiditätsquoten und akutem Bilanzstress im Privatsektor. Heute, argumentierte sie, sind die Liquiditätsquoten der Banken „immer noch ziemlich hoch", und ohne eine Störung im COVID-Maßstab oder eine Eskalation eines Krieges oder „Finanzkrieges" ist das Basisszenario Inkrementalismus.

Bitcoin muss noch um Aufmerksamkeit kämpfen

Das ist wichtig, denn in Aldens Rahmenwerk ist eine schrittweise Bilanzausweitung unterstützend, aber nicht entscheidend für Bitcoin. Die Ära, in der „Mikro überhaupt keine Rolle spielt", ist echten Notfallstimuli vorbehalten, und sie sieht das nicht als kurzfristiges Setup.

„Nicht sehr viel, denke ich", sagte Alden, als sie gefragt wurde, was schrittweise QE für Bitcoin bedeutet. „Es ist unterstützend […] aber Bitcoin muss immer noch aufgrund seiner eigenen Vorzüge um Anlegeraufmerksamkeit konkurrieren. Also, wissen Sie, im Grunde muss es mit Nvidia konkurrieren […] mit allem da draußen, was die Leute besitzen können."

Sie führte den gedämpften Zyklus auf „mittelmäßige" Nachfrage und eine Kapitalmarktlandschaft zurück, in der KI-verbundene Aktien und sogar Edelmetalle um Aufmerksamkeit konkurriert haben. Staaten „sind nicht wirklich aufgetaucht", sagte sie, und Privatanleger blieben weitgehend an der Seitenlinie, wodurch „die institutionelle Unternehmensseite" und vermögendere Brokerage-Käufer, unterstützt durch ETFs, als Hauptnachfrager übrig blieben.

Alden spielte auch die Idee herunter, dass Derivate und ETFs die Hauptschuldigen hinter einer begrenzten Aufwärtsbewegung sind, auch wenn sie für eine Zeit das synthetische Angebot „aufblähen" können. Das größere Problem, argumentierte sie, ist einfach, dass der Nachfrageimpuls nicht stark genug war, um einen jetzt größeren, liquideren Markt zu überwältigen.

Mit Blick auf die Zukunft erwartet Alden, dass Böden sich bilden, wenn „schnelles Geld rausgeht" und Coins in „stark gehaltene Hände" rotieren, wobei der Preis eher mahlt als V-förmig erholt. Auf der Oberseite verwies sie auf ein potenzielles Setup, bei dem KI-Trades schließlich ihren Höhepunkt erreichen, Bitcoin „für eine Weile günstig" in festen Händen liegt und nur „ein marginaler Betrag an neuer Nachfrage" benötigt wird, um Reflexivität neu zu starten, möglicherweise zusammen mit fortgesetzten Käufen von Bitcoin-Treasury-Unternehmen.

Vorerst ist ihre Hauptwarnung, dass dieser Zyklus möglicherweise nicht durch politische Theatralik gerettet wird. Wenn Bitcoin sich wieder durchsetzen wird, deutete Alden an, wird es weniger darum gehen, auf eine makroökonomische Rettung zu warten, und mehr darum, ob genügend Investoren immer noch „selbstverwahrte […] nicht-entwertbare Ersparnisse" wollen, auch wenn andere Vermögenswerte die Aufmerksamkeit stehlen.

Zum Redaktionsschluss wurde Bitcoin bei 67.556 $ gehandelt.

Das könnte Ihnen auch gefallen

Haben Beamte weggesehen?: Polizei ermittelt gegen Andrews Leibwächter

Fed-Protokoll schockt: Bitcoin-Kurs fällt auf 66.000 USD